個人事業主として開業するためには、事業所の所在地を管轄する税務署や市町村に開業届等の申請書を提出する必要があります。手続きする際の注意点や個人事業主として開業することでのメリット、デメリットについて学びましょう。

目次

個人事業主として提出する申請書類

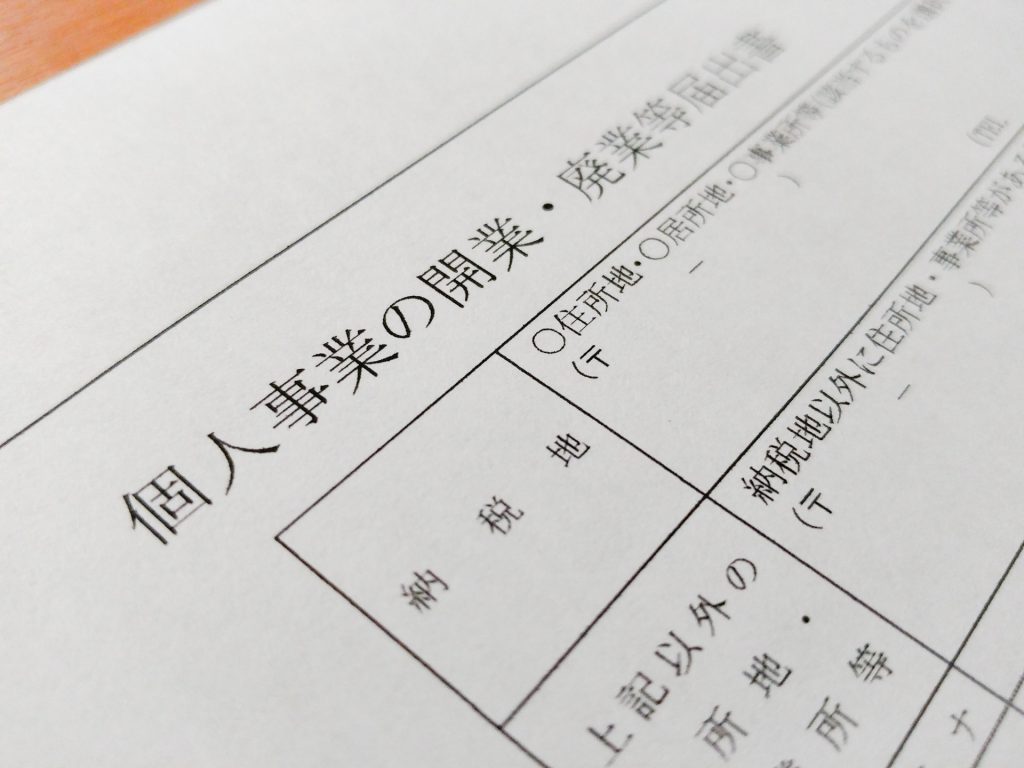

個人事業主の開業廃業等届出書

個人事業主として開業する場合、事務所が設置される市町村の税務署長宛てや市町村の税金を管理する部署に、必要書類を届け出る必要があります。個人事業主として申請書類を提出し受理されると、個人事業主としてのメリットやデメリットが出てきます。

個人事業主として開業するには、開業の手続きをしなければなりません。開業の他にも、増設や移転、事業を廃止した時にも手続きを行う必要があります。個人事業主の開業手続きを行う際には、国税庁の指定様式に必要事項を記載して提出をして受理される流れになっています。

提出書類について

指定様式の名称は、「個人事業の開業・廃業等届出書」。個人事業の開業・廃業等届出書は、開業する事務所が所在する地域を管轄している税務署長宛てに作成を行い提出をすることになります。個人事業の開業・廃業等届出書には、納税地や氏名、生年月日、職業や屋号の記載をしていきます。

書類は2枚記載する必要があります。1部は、税務署に提出する書類、もう1部は税務署の受付印が押印された自分の控えとなります。その他にも届出の区分の選択をしたり、所得の場合は所得の種類、開業や廃業日、青色申告書承諾申請書の提出の有無を記載していきます。

また、事業の概要を記載する欄があるのですが、できるだけ具体的に記載するようにしましょう。所得税の青色申告承認にも関わってきます。その他にも事業内容の確認が取れない個人事業主に対して、事業内容を明確にする必要があるからです。

所得が生じた場合、税務署に提出する

個人事業の開業・廃業等届出書は、開業や廃業のみの届出だけではなく、不動産や山林の所得が生じた場合にも必要事項を記載し、税務署に提出する必要があります。

提出時期は、開業してから1ヶ月以内となっています。提出期限が、土日・祝日になっている場合は、翌日が提出期限となります。提出方法は、個人事業の開業・廃業等届出書を持参するか郵送により行うようにしましょう。

所得税の申請は必要?

個人事業主として開業したら売上の有無を問わず、必ず所得税の納税を行いましょう。所得税の納税を行うには、まず確定申告をすることから始まります。

確定申告の申請時期は、2月中旬から3月中旬にて行います。毎年、時期が近くなれば国税庁のホームページ、各自治体のホームページや垂れ幕などでお知らせが提示されます。確定申告の対象期間は、1月分から12月分となります。

確定申告の仕方

☑ 1.管轄地域の税務署に持参する

☑ 2.管轄地域の税務署に郵送する

☑ 3.e-Taxを使用してインターネットから申告する

初めて確定申告をする際は、分からないことも多いはず。そんな時は、確定申告の対象期間よりも前に税務署に行き、書き方を教わりながら作成するとよいでしょう。確定申告の対象期間や間近に行くと、担当者も大変忙しくしているので、聞きにくい雰囲気もあり、簡潔に済まされてしまいます。場合によっては、受付のみしか対応をしてくれず、確定申告の特設会場に行くように勧められます。

確定申告の特設会場は、かなり混んでいて待ち時間は2〜3時間なんてこともあります。そこからさらに書類の確認がされて、勘定項目の振り分け等の説明もされてからパソコンを使って自分で入力していくことになります。そのため、半日は会場に拘束されてしまいます。ですので、郵送を利用したり、インターネットの利用で素早く簡潔に行うのもよいでしょう。

確定申告書類の作成方法

☑ 1.税務署に行って転写ができる確定申告書をもらってくる

☑ 2.ホームページから様式を印刷し手書きで記載する

☑ 3.国税庁の確定申告書等作成コーナーのページで入力していく

一度確定申告の仕方を覚えたら、次年度からは国税庁の「確定申告書等作成コーナー」から行うようにするとよいでしょう。わざわざ会場に行く必要もなく、インターネットが使える環境ならすぐに作成することができます。所得や生命保険などの必要な項目の入力を終えたら、作成した確定申告の用紙を印刷して税務署に郵送するか、e-Taxを使って電子納品を行います。

ここで支払う所得税が確定するので、期日までに納付をします。引き落とし口座を登録しておけば、引き落とし日に自動で納付されるので、忘れてしまう心配がありません。

個人事業税の事業開始等申告書

個人事業主として開業したら、次に事業を開業した市町村に開業したことを届出ます。税務署に提出したような書類を提出することになります。

税務署に提出した「個人事業の開業・廃業等届出書」では、国税と都道府県税を取り扱います。市町村に提出する「事業開始等申告書」では、地方税を取り扱います。

事業開始等申告書の申請方法は、各市町村のホームページから事業開始等申告書をダウンロードします。トップページにある申請書ダウンロードに掲載されているか、会計課や税務課などのページに掲載されていることがあります。

記載内容や提出方法は?

事業開始等申告書には、開業した所在地と屋号、個人事業主の氏名を記載します。その他にも開業した日にちや事業の種類を記載していきます。

事業開始等申告書は、2部作成し2部とも提出します。持参する場合は、その場で書類を確認してもらい不備がなければ受付をしてもらえます。受付してもらえたら、受付印を押した書類を1部控えとして受け取ります。郵送の場合も2部とも提出します。郵送する時には、切手を貼った返信用の封筒を同封するようにします。書類に不備がなければ、受付印を押した書類を1部送り返してもらえます。

地方税、事業税、住民税の納付の仕方は?

確定申告をすることで、地方税や事業税、住民税の支払う額が決まります。確定申告書の内容が税務署から各市町村にいきます。この確定申告書の内容を基に地方税や事業税、住民税の納付を行っていきます。

6月頃に各市町村の会計課もしくは、税務課などの部署から支払い通知書が郵送されてきます。支払方法は、一括で支払うか分割で支払うのかを選ぶことができます。分割で支払う場合は、6月、8月、10月、1月の4回の支払い。通知書には納付期日が記載されているので、忘れないように納付していきましょう。

所得税の青色申告承認申請書

個人事業の開業・廃業等届出書を提出するタイミングで、所得税の青色申告承認申請書も提出しておきましょう。同じタイミングでの提出が難しいようなら、2ヶ月以内には必ず提出をするようにします。

「所得税の青色申告承認申請書」の様式は、国税庁のホームページに掲載されています。提出場所は、個人事業の開業・廃業等届出書と同様で、開業する事務所が所在する地域を管轄している税務署になります。

所得税の青色申告承認申請をしていて、事業を廃止する場合はすぐに申告を取り下げる必要があります。所得税の支払い義務が無くなる場合は、「事業廃止届出書」も併せて提出をするようにしましょう。

個人事業主の申請をするメリット

節税できる

個人事業主として申請することで、所得税の青色申告承認申請を行えるようになります。所得税の青色申告承認申請を行うことで、10万もしくは65万の特別控除を受けることができます。

10万円の特別控除を受けるには、簡易的な帳簿の記載が必要となってきます。また簡易的な記帳に加え、損益計算書の作成も行います。65万円の特別控除を受けるには、正式な帳簿を作成する必要があり、損益計算書と貸借対照表の作成も行います。

帳簿の記載事項によって、特別控除を受ける額が変わってきますが、どちらも帳簿の記載は必要になります。

正式に個人事業主となれる

個人事業主として申請をすることでよい点があります。正式に個人事業主となるためには、「個人事業の開業・廃業等届出」を、開業する事務所が所在する地域を管轄している税務署に提出する必要があります。

税務署に書類を提出して受け付けてもらい「個人事業主の開業・廃業等届出の控え」をもらうことで、正式に個人事業主として活動をすることができます。

赤字を繰り越すことができる

赤字(損失)を出してしまった時には、翌年に繰り越すことができるようになります。赤字を翌年に繰り越すことで、翌年の利益が減るため納付する税が少なくなります。

赤字を繰り越せる期間は、3年間となっています。

モチベーションが上がる

個人事業の開業・廃業等届出を、開業する事務所が所在する地域を管轄している税務署に提出して受理されれば、個人事業主として活動をすることができるようになります。

個人事業主として開業することで、自分自身で仕事の依頼を受けるようになり、切り盛りをしていくことになるので、仕事に対するモチベーションが上がります。モチベーションがあがることで、より仕事に取り組むことができるようになります。

屋号で口座を開ける

個人事業の開業・廃業等届出を、開業する事務所が所在する地域を管轄している税務署に提出して受理されれば個人事業主として活動をすることができるようになります。

個人事業主として活動できるようになれば、銀行口座を作ることができるようになります。個人事業主として、屋号も記載すれば屋号で口座を開けるようになります。

個人事業主の申請をするデメリット

失業手当がもらえなくなる

個人事業主として申請をすればメリットもあればデメリットもあります。どちらが自分に合っているのか検討する必要があります。

個人事業主として開業すると働いていると判断されるので、失業手当がもらえなくなります。そのため個人事業主として開業したら、ハローワークに申告しましょう。申告しないで失業保険をもらっていたら不正受給になってしまいます。

確定申告を忘れる可能性がある

どこかの企業に勤めている場合は、会社でまとめて確定申告をしてくれます。しかし、個人事業主の場合、自分で確定申告を行わなければなりません。

確定申告の日にちを忘れないように、国税庁や各自治体のホームページで確定申告の期間を把握し、確定申告書を作成し提出するように気にかけるようにしましょう。

保険の減税ができない

会社勤めの方は、会社が折半してくれるので保険料が減税されています。しかし、会社勤めを辞めて、個人事業主として開業するとすべて自分で支払わないといけなくなります。

そのため個人事業主の方は、保険料を減税することがでず、全額自己負担となり高くなってしまうのです。

社会的信用が得られない

会社勤めの時は、勤め先が本人を保証してくれます。ですが、個人事業主の場合、本人以外保証してくれる人がいません。そのため個人事業主が、社会的信用を得るのが難しくなってしまうのです。

個人事業主の方が銀行からの借入をする際には、会社勤めの人よりも厳しく審査されるのは、確実に返済できるのか保証されていないからなのです。借入ができたとしても、少額になる可能性が高くなります。

自分の状況に合わせよう

個人事業主になるメリットとデメリットを理解して、開業するかどうかを検討しましょう。売上がそれなりに見込めるのであれば、個人事業主として活動し、所得税の青色申告をした方が、節税ができたり赤字を繰り越すことができるようになります。

しかし、売上が見込めないのに開業や青色申告にすると、帳簿の記帳など手間が増えるばかりです。いろんな状況を考えて、個人事業主として開業するのか判断するとよいでしょう。