年末調整の書類は毎年記入しているはずなのに、どんな書類を準備すればいいのか、どうやって記入すればいいのか、頭を抱えてしまう人も多いのではないでしょうか。記入例を確認しながら、書き方のポイントを押さえて、年末調整書類を短時間で完成させましょう。

目次

年末調整の書き方の基礎情報

本人欄は誰でも記入が必要

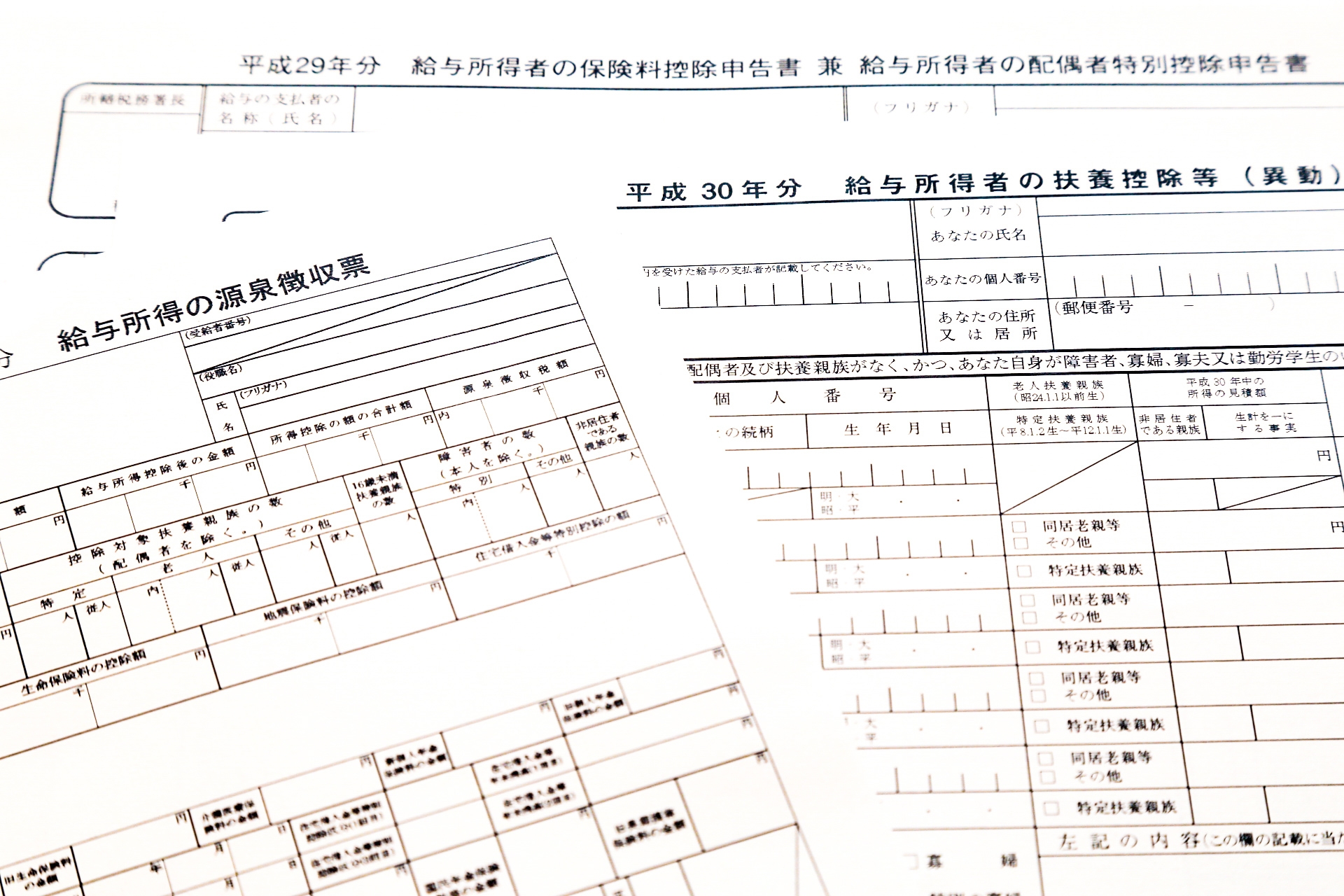

本人欄は、配偶者や子どもなどの扶養家族がいない人も全員記入が必要です。すべての項目が記載できているかどうか確認し、記載漏れがないよう注意しましょう。「給与所得者の扶養控除等(移動)申告書」の本人欄に記入が必要なのは、次の項目です。

☑1.あなたの氏名(フリガナ)

フリガナの記入を忘れずないようにしましょう。氏名を記載した横に印鑑を押します。

☑2.あなたの個人番号

自分のマイナンバーを記入します。勤務している会社からマイナンバー記載は不要という指示があった場合は、記載を省略してもかまいません。

☑3.あなたの住所又は居所

自分の住所を郵便番号から記入します。

☑4.あなたの生年月日

自分の誕生日を和暦で書きます。

☑5.世帯主の氏名

世帯主の氏名を記入します。世帯主とは、住民票で「世帯主」となっている人を指します。自分が世帯主の場合は、自分の氏名を記入してください。

☑6.あなたとの続柄

世帯主と自分自身との続柄を記入します。世帯主が自分の場合は「本人」と記入してください。なお、世帯主が親の場合には「父」「母」、配偶者の場合には「夫」「妻」、祖父母の場合には「祖父」「祖母」、配偶者の両親の場合には「義父」「義母」、自分の子どもの場合には「子」となります。

☑7.配偶者の有無

配偶者の「有・無」のどちらかに○をつけます。

☑8.従たる給与についての扶養控除等申告書の提出

仕事を複数掛け持ちしている場合で、掛け持ちしている勤務先に「従たる給与についての扶養控除等申告書」を提出した場合のみ○をつけます。原則無記入で問題ありません。

扶養家族や配偶者の有無により書き方が変わる

年末調整は、配偶者や子ども、両親などの扶養家族がいるかどうかで書類の書き方が変わってきます。扶養家族がいる場合には「扶養控除」、配偶者がいる場合には「配偶者」控除の対象となるためです。

同一生計のなかに、親や子どもなどの扶養家族が多い場合、学費や食費など生活にかかる費用がかさみます。そのため、扶養家族がいない納税者と比較して、扶養家族がいる納税者に一定の配慮をした制度が「扶養控除」です。扶養控除の対象となる扶養家族は、以下の要件を満たしている必要があります。

☑1.配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

☑2.納税者と生計を一にしていること。

☑3.年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

☑4.青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

また、その考えを配偶者に置き換えた制度が「配偶者控除」です。配偶者のいる納税者に一定の配慮がなされます。ただし、配偶者がいる納税者のすべてが、配偶者控除の対象となるわけではありません。次の要件を満たした控除対象配偶者がいる場合のみ、配偶者控除の対象となるので注意しましょう。

☑1.民法の規定による配偶者であること(内縁関係の人は該当しません。)。

☑2.納税者と生計を一にしていること。

☑3.年間の合計所得金額が38万円以下であること。(給与のみの場合は給与収入が103万円以下)

☑4.青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

配偶者に38万円を超える所得があり、配偶者控除の適用が受けられない場合でも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる「配偶者特別控除」という制度もあります。詳しくは、国税庁の「配偶者特別控除」のページを参照し、対象となるかどうかを確認しましょう。

同居家族の住所は同上でOK

「給与所得者の扶養控除等申告」には、扶養家族の情報を記入する欄があります。家族が同居している場合、1人1人の住所欄に同じ住所を記入するのは、なかなか手間がかかります。記入時間を短縮するためにも、家族が自分と同居している場合には、住所欄は「同上」でかまいません。

年末調整の書類は、税務署や役所に提出する書類ではありません。勤務先の会社で処理して保管するもの です。会社で使用している業務ソフト等には、入社したときすでにあなた自身や家族の情報も登録されています。年末調整の書類では、その情報に変更がないかどうかを確認するだけです。同居している家族の住所を「同上」と記載することで、会社側の確認作業を軽減することにもつながるのです。

ハンコはシャチハタ以外が望ましい

年末調整の書類には、あなたの氏名を記入する欄の横に、押印欄があります。また、記載ミスがあった際には、訂正印が必要となります。これらの箇所に押印するハンコは、シャチハタ以外のものが望ましいです。

シャチハタは、手軽に入手でき、朱肉を使わなくても押印できるので、業務で使用している人も多いハンコです。ゴムに文字が彫られていて、インクがにじみ出てくるシャチハタは、ゴムが劣化しやすく、ゴミが詰まることも多いため、印影が変化してしまうリスクがあります。

印影が変化してしまっては、同じ印鑑なのかどうかの特定も難しくなります。そのため、シャチハタは公的文書での使用は認められないケースがほとんどです。

年末調整の際に提出する書類は、原則的には勤務先の会社で保管されます。会社から「シャチハタでもいい」という許可が出ていれば、シャチハタで押印しても問題ありませんが、自分が書類を記入したことを証明するためにも、シャチハタ以外のハンコを使用した方がいいでしょう。

年末調整の記入例とポイント

2017年からマイナンバーの記載が必要

2017年から、年末調整書類には本人分だけでなく、配偶者や扶養親族(子供・親など)のマイナンバーも記載が必要になります。家族分の通知カードも確認し、自分と家族のマイナンバーが記載できる準備をしておきましょう。マイナンバーの記載が必要な書類は、「給与所得者の扶養控除等(移動)申告書」のみです。その他の書類には記載欄がありません。

万が一、自分や家族のマイナンバー通知カードを紛失してしまった場合には、お住まいの自治体の役所で「マイナンバー記載ありの住民票」を取得してください。即日でマイナンバーを確認することができます。マイナンバー通知カードは、その場で即時発行はされません。受け取りまで3週間〜1ヶ月かかるので、再発行を待たずに、即日確認できる住民票で対応しましょう。

住宅ローンは2年目から手続き可能

住宅ローン控除については、1年目は確定申告が必要ですが、2年目以降は年末調整での手続きが可能です。住宅ローン控除の手続きがある場合には、年末調整の際に、税務署から送られてくる「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と、借入先の金融機関から送られてくる「住宅借入金の年末残高証明書」の2つの書類が必要となります。

それぞれの書類が届いているか事前に確認しておきましょう。未着のものがある場合は、年末調整時までにそれぞれの送付元に問い合わせておくことが重要です。

地震保険料は1年目から申請可能

住宅ローン控除を申請する人の多くは、地震保険料控除の申請も必要になります。地震保険料控除は一年目から年末調整での申請が可能ですので、忘れずに申請してください。

地震保険料の控除は、地震保険料を支払った人と、平成18年以前から契約している長期の損害保険(旧長期損害保険料)を支払った人が、最高5万円までの控除を受けることができる制度です。毎年、保険会社から送付される「地震保険料控除証明書」の添付が必要をなりますので、お手元に届いたら、なくさないように保管しておきましょう。

保険料控除証明書は添付が必要

年末調整で、保険料控除を申請する場合には、保険料控除証明書の添付が必要です。各保険料の控除証明書は、毎年10~11月頃にかけて、それぞれの保険会社から送付されます。届いた証明書はなくさないように補完しておいてください。また、未着のものがある場合は、早めに保険会社に問い合わせておきましょう。

保険料控除証明書の添付が必要になるのは、「生命保険料控除」「地震保険料控除」「社会保険料控除」の3項目です。コピーではなく、原本が必要です。原本をなくさないよう気を付けてください。

医療費の控除は申請できない

その年の1月から12月までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができる制度を、「医療費控除」といいます。医療費の控除については、年末調整で申請することはできません。申請するには、自分自身で確定申告をする必要があるので注意が必要です。

パソコンをお持ちの方は、医療費控除の申請をする場合には、国税庁の「確定申告作成コーナー」を使用すると、申請書の作成をすることができます。医療費控除の申請には、該当期間の医療費の領収書と源泉徴収票が必要ですので、事前にまとめておきましょう。

年末調整を提出する時の注意点

転職者は源泉徴収票の提出が必要

今年、転職した人は、源泉徴収票の提出が必要となります。事前に、前の勤務先から源泉徴収票を取り寄せておいてください。前の会社での給与や、給与から天引きされていた源泉所得税・社会保険料なども合算して現在勤務している会社が年末調整してくれます。

ただし、転職期間中に支払った国民年金・国民健康保険料などがある場合は、自分で年末調整書類に記載する必要があります。国民年金については、日本年金機構から送付される控除証明書の添付が必要です。国民健康保険料については、提出が必要な書類はありません。忘れずに年末調整で申請しましょう。

ふるさと納税の利用を検討する

ふるさと納税は、地方自治体への寄付を通じて地域創生に参加できる制度のことです。生まれ育った町や応援したい地域など、好きな自治体に寄付金を贈ると、その土地の特産品などの「お礼品」を受け取ることができるので、近年人気を集めています。

ふるさと納税で寄付した金額は、その年の所得税より還付され、翌年の個人住民税が控除されます。来年の住民税を減税することにつながるので、利用を検討してみてはいかがでしょうか。

必ず期限を守る

年末調整は、会社員やパートタイマーの人によって、払い過ぎた所得税を取り戻すチャンスです。書類の提出期限は、会社によって異なりますが、会社から提示された提出期限を必ず守るようにしましょう。

年末調整の法律上の最終期限は、源泉徴収票を従業員に配る翌年1月31日とされています。ただし、会社の年末調整を担当する部署では、従業員の書類を受け取ったあと、書類の内容を精査したり、所得税の再計算をしたりと、さまざまな事務手続きが発生します。会社で決められた書類の提出期限は、これらの事務処理にかかる時間を逆算して決められています。書類の記入ミスや記入漏れ、書類の添付漏れがないかの確認をしたうえで、定められた期限までに提出することで、所得控除の適応漏れをなくしましょう。

不明なところは経理に確認する

年末調整の際に提出する書類は、税務署に提出するものではなく、会社で処理し、原則的には会社で保管する書類です。記載についての細かい取り決めは、会社によって異なる場合があります。不明な点がある場合は、勤務先の会社の経理の担当者に確認しましょう。

なお、会社によっては、年末調整を総務課や人事課などの部署が担当していることもあります。年末調整の書類を提出する部署の担当者に問い合わせるようにしてください。

年末調整の還付金を計算しておく

年末調整をすると、払い過ぎた所得税を還付されることがあります。年末調整による還付金の条件は、一人一人異なるので、事前に還付金がいくらになるか計算しておきましょう。実際の還付金と差異がある場合には、年末調整の担当部署に確認してください。所得控除漏れがある場合には、再年末調整で修正することができます。

年末調整によって、還付金が発生する可能性があるのは、事前に提出している「給与所得者の扶養控除等(移動)申告書」で申請していた扶養家族以外に、さらに扶養対象の家族が増えたケースや、生命保険料控除や地震保険料控除、住宅ローン減税などで、さらなる控除を申告する場合です。

年末調整によって発生するのは、還付金だけではありません。年の途中で扶養控除対象が減少する場合などにおいては、追加納税が必要となることもあるので注意しましょう。

記入例を参考にして自身の年末調整に役立てよう

年末調整の書類は、見慣れない言葉が多く記載されているだけでなく、記入欄も多いため、敬遠しがちですが、書き方のポイントを押さえれば、それほど難しいものではありません。記入例を参考にして、自分自身の年末調整の書類作りに役立ててください。

年末調整による還付金を正しくスムーズに受け取るためには、会社との連携が重要です。必要書類は事前に揃え、記入漏れや書類の添付漏れのない状態で、会社の定めた期限までに提出するようにしましょう。