年末調整で節税できるのはご存知でしょうか。実は、自分が加入している保険の種類によって、生命保険料控除が受けられる制度があるのです。加入している保険で、控除を受けられていますか。もう1度よく確認して、賢く節税してみましょう。

目次

年末調整で保険料控除する方法

保険料控除証明書を集める

確定申告で、生命保険料控除を受ける場合は、生命保険料控除証明書を集める必要があります。一般的には、10月から11月頃にかけて、契約している保険会社の方から書類が送られてきます。その書類の中に、保険料控除証明書が同封されています。この保険料控除証明書は、重要な書類になるので、よく確認して集めておきましょう。

保険料控除証明書は、必ず原本でないといけないので、11月下旬になって送られてこない場合や、なくしてしまった場合は、すぐに生命保険会社に電話をして再発行をしてもらいましょう。連絡するとすぐに送ってくれるところが多いので、年末調整提出に間に合います。もし間に合わない場合は、会社に伝えておくとよいでしょう。

保険料控除申告書の記入

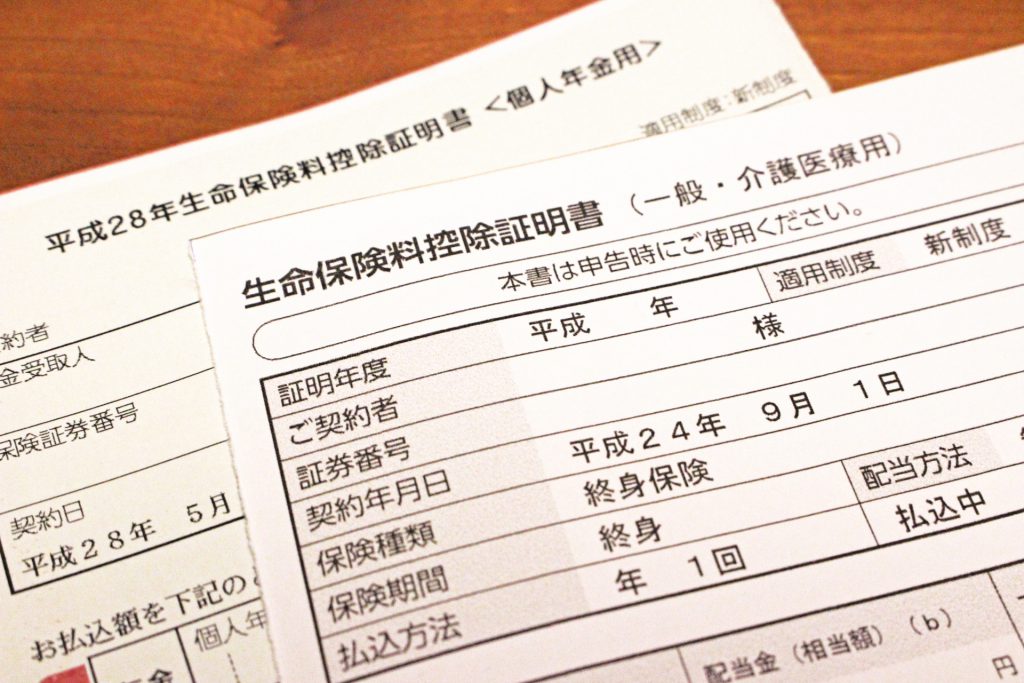

生命保険料控除には、一般の生命保険料、介護医療保険料、個人年金保険料の3種類あります。生命保険料控除証明書に種類が書いてあるので、一つ一つ種類分けしなくても大丈夫です。年末調整の書類を提出する際には、必ず原本が必要となってきますので、まとめておきましょう。

生命保険料控除には「新」と「旧」の2種類存在します。「新」は契約締結日が、平成24年1月1日以降の保険、「旧」は契約締結日が、平成23年12月31日以前の保険となります。税制改正により、同じ保険で同じ内容であっても、契約締結日が違えば控除が変わるので、気を付けましょう。

「新」と「旧」では、計算の仕方が異なってきますが、それ以外は特に変わりありません。生命保険料控除の証明書には、「新」か「旧」が記入されています。記入のポイントは、新旧制度を気にせず、大きな額から書き、記入欄が足りなければ別紙参照にしましょう。

年末調整で控除が申請できる保険料の種類

一般の生命保険料

一般の生命保険料に含まれる保険には、亡くなった場合にしかお金が支払われない「終身保険」や、子どもが成長するにつれて必要な、教育費の助けとなる「学資保険」などがあります。また、旧制度の「医療保険」や「がん保険」も、一般の生命保険料に含まれます。

旧制度の生命保険料の区別は、契約締結日が平成23年12月31日までの保険が対象となっています。同じ内容の保険の種類であっても、契約した時期が違えば、制度が変わってくるので気を付けましょう。ただし、終身保険も学資保険も医療保険も、すべて契約者の方が控除の対象となることを、覚えておきましょう。

入院や通院にともなう保険の介護医療保険料

病気や怪我で入院や通院をした場合に、保険金が支払われる保険は、「介護医療保険料控除」に含まれます。しかし、終身保険のように、亡くなった際に受け取れる保険ではなく、生きている間に受け取れる医療保障のある保険に関しては、すべての保険についているとは限りません。

介護医療保険料は、平成24年の1月に税制改正によって加わった制度です。それまでは、一般生命保険料と個人年金保険料しかありませんでした。平成23年12月31日以前の保険は、一般生命保険料に含まれます。介護保険とは、もしも将来介護が必要となる状態になったときに、介護保険サービスを受けられる制度で、40歳から支払いの義務付けをされています。

しかし、十分な介護保険サービスを受けるためには、費用がかかることが多く、結局受けられないままの方もいます。そんな介護費用を補うために、生命保険に含まれる、介護に適した保障のある保険に加入している人も多いようです。加入していればその分、生命保険料控除に含まれるので、利用する方が増えています。

特約に付加された個人年金保険料

生命保険の仕組みで、基本契約となるのが、亡くなった場合に遺族に支払われる「終身保険」や、5年や10年間支払い続けて、満期を無事に迎えたら、満期保険金が支払われる「養老保険」です。この二つが、ほとんどの保険会社の基本部分となっています。

そこに、病気やケガで入院したり、手術した場合に支払われる「医療保険」や、がんになった際に支払われる「がん保険」などが、特約という形で基本契約に、プラスアルファで契約できるのです。

その特約に付加できる種類の1つに、「個人年金保険」もあります。個人年金保険は、公的年金に加えて老後に備え、個人的に積み立てする保険のことで、貯蓄型保険です。公的年金だけでは、生活できずに悩んでいる方も多く、個人年金で貯められる方が、昨今では増えているようです。

また、貯金と同じように貯蓄していく形ですが、貯金と大きく違うのは、保険がついている点です。万が一、自分になにかがあった場合を、保障しながら積み立てをしていき、個人年金保険料の控除も受けられるので、個人年金で貯蓄される方も多いようです。

将来はどうしても不安なものですが、そんなときは保険の控除を受けて、節税しながら将来のために備えてみることもよさそうです。

生命保険以外にも控除になる保険

地震保険料は控除額が大きい

地震保険とは、地震や噴火、津波などの自然災害などを原因とした、火災や損壊に対応する保険のことです。生命保険に限らず、控除の対象となる保険の1つが「地震保険」です。

地震保険に加入していた場合、所得税の控除額が、上限50,000円になっています。年間で50,000円の支払いがあった場合に、全額控除の対象となります。また、50,000円を超えても、一律50,000円が控除額となります。

一般の生命保険料や介護医療保険、個人年金保険料の上限は、改正により各40,000円までとなっているので、保険料控除の中で最も控除額が大きいのが、地震保険といえます。地震保険は、居住物にある家財も保険の対象となります。

そのため、加入していて万が一のことがあった場合は、建物だけではなく、家族を守ってくれる保障がついているものが多いので、加入していて損はなさそうです。

給料以外で支払った社会保険料も対象

給料以外で支払った社会保険料も、控除の対象になります。たとえば、会社勤めのサラリーマンの場合、給料から天引きで健康保険や国民年金保険などを支払っています。給料から控除されている社会保険料は、記入の必要がありません。会社によって記入する書類等は異なる場合もありますので、会社の方の指示に従って記入していきましょう。

また、扶養家族である配偶者や、子供などの分の社会保険料も、控除の対象になります。しかし、配偶者や子供など、自分以外の社会保険料を支払う必要がある場合は、手続きをしなくては受けられません。手続きの際に、必要な書類は会社で確認してみましょう。

また、個人事業主やフリーランスの方は、確定申告をする際に、申告しないと社会保険料の控除を受けられません。しかし、申告さえすれば、個人事業主もフリーランスの方も、社会保険料控除の対象となります。

確定申告時に、社会保険料控除の書類を作成すれば、簡単に受けることができますので、必要書類を確認して作成しましょう。控除の対象となる保険に加入の方すべての人が、控除を受けられる制度などで、賢く節税してみましょう。

控除対象になるか注意すべき保険料

任意の自動車保険は控除対象外

自動車保険は、控除の対象外となります。かつて、損害保険料控除という制度がありましたが、現在は廃止となっています。所得税法上の控除として認められている種類に、自動車保険は含まれませんので、気を付けましょう。

自動車保険は、基本的に控除の対象外となりますが、社用車の場合、会社経費として計上できます。そういったケースの場合は、必ず申告するようにしましょう。自動車保険は車だけでなく、バイクも適用となります。私用の車やバイクの自動車保険は、控除はありません。

学資保険は保険料対象になる

子どもの教育過程で、必要となる費用を補ってくれる「学資保険」は、生命保険料控除の対象です。学資保険の契約の場合、被保険者に該当するのは、保険の対象者となる子供になりますが、契約者は両親のどちらかになります。この場合、自身は保険の対象者ではなくても、その保険の契約者であり、保険を支払っている者に該当するので、生命保険料控除の対象となるのです。

学資保険は、子どもの名前で契約しているのですが、未成年により子どもを契約者にはできないので、必ず両親のどちらかが契約者となっているはずです。そのどちらかの名前で契約したかによって、契約者の方しか控除を受けることができません。ですから、新しく学資保険に加入しようという方がいるのであれば、契約者をどちらにするのかも注意して契約ましょう。

火災保険は対象外

火災保険は自動車保険と同じで、保険料控除の対象外となります。こちらも以前、損害保険料控除という制度の対象に含まれていましたが、平成19年に廃止になり、それ以降は火災保険は対象外となりました。自宅や家財保険も、対象外となります。地震による火災は、火災保険ではなく、地震保険に含まれる場合があります。

しかし、火災保険の代わりに、地震保険は控除の対象になりました。平成18年よりも前に契約された保険で、地震保険に含まれる火災保険契約内容があれば、火災保険も含まれる場合があります。加入している保険がどうなのか不明な場合は、1度保険会社に確かめてみるとよいでしょう。

少額短期保険は対象外

保険期間が1年以内の保険というのが、「少額短期保険」といいます。たとえば、1年以内の医療保険や、海外旅行時につける保険などのことを指します。こういった少額短期保険は、生命保険料控除の対象外となります。

控除の対象となる保険の種類であるかは、1度保険会社に確認の上、申告するとよいでしょう。控除を受けられることは、国民の権利でもあるので、受けられる方は受けた方がよいです。少額短期保険も、数多く種類があります。また短期の保険なので、入ったことを忘れたり、解約し忘れていたりということも多いようです。

加入してから日が経つと、何に加入していたのか分からなくなってしまいますので、1度保険自体が効力のある保険なのか、保険会社に確認してみると、少額短期保険だったということもあるかもしれません。自分で判断せずに、保険会社に確認してみた方がよいでしょう。

家族の生命保険も支払いをしている人は申請できる

家族の生命保険を支払いしている人は、控除の申請ができるのです。生命保険は、家族で加入されている方がほとんどだと思いますが、自身も含めて配偶者や子ども、親の生命保険の契約者を誰にしているかで、控除が受けられる人が決まります。

保険の仕組みは、病気やケガをした場合に、保険金を受け取る方が被保険者に分類されます。被保険者とは、生命保険の対象者に該当する者です。生命保険を支払っている方は、被保険者になっているのか、それとも別の方が被保険者なのか、確認してみましょう。

支払っている方というのが、保険の契約者に該当します。契約者の方が生命保険料の控除の対象となるので、申請が可能となります。いくら生命保険の対象者が配偶者や子供、親になっていたとしても、契約者が被保険者と別の方になっていた場合は、契約者の方に権利があるというわけです。ですから、本人の保険だけが対象とは限らないのです。

保険料控除申請をするときのポイント

控除には限度額がある

生命保険料の控除には、限度額があります。この限度額ですが、新旧制度により保険の種類よって、それぞれ限度額が異なってきます。同じ保険であっても、契約締結日が異なれば、受けられる限度額が変わってきます。

平成23年12月31日以前に契約した保険は、旧生命保険料控除となり終身保険や、養老保険、学資保険、医療保険などを含めて、50,000円までが限度額となっています。個人年金保険料も旧個人年金保険料となり、最大50,000円までと決められています。

新制度になってから、終身保険や養老保険などの一般の生命保険料、介護保険や医療保険などの介護医療保険料、個人年金保険料の3つに分かれ、それぞれ40,000円が限度額となりました。3つに分かれたことで、控除の適用の幅が広がりました。

今までは、一般の生命保険料と介護医療保険料が一緒だったため、終身保険や養老保険に加えて、医療保険までもが一般の生命保険料のくくりでした。保険に複数加入していても、限度額があって控除金額も少なかったのです。

新制度の対象となる保険の契約締結日が、平成24年1月1日以降の保険が対象となります。したがって、加入した日によって制度が変わり、限度額が変わってしまいます。同じように控除を満額まで利用したい方、自分が加入している保険は、新旧どちらの制度が適用なのか不安な方は、1度保険会社に確認してみるとよいでしょう。

もし申告漏れしても5年以内なら申請できる

社会保険の申告は、基本的に会社で手続きをしてくれるので、記入の必要もないですし、申告漏れすることもほとんどありません。また、生命保険料控除の申告は、毎年保険会社から証明書が郵送されてくるので、届き次第会社に提出することで、申告漏れということは少ないでしょう。

もしも、配偶者や子供の社会保険料の申告や、生命保険料証明書の提出漏れなどがあった場合、過去5年以内のものなら、申請することが可能です。さらに、申告したら還付申告となり、還付金が受け取れるのです。万が一、漏れがあったり忘れたりした場合でも、還付金という形で受け取れる場合もあるので、安心してください。

申告漏れにより、提出できなかったものは、毎年確定申告する時期よりも早めに、申告できる期間を設けていますので、1度確認してみましょう。申告する際に必要な書類も確認し、漏れのないようにしたいです。

控除になる保険を選んで賢く節税を

生命保険料控除は、適用保険に加入している人のみが受けられる控除です。控除の仕組みをもう1度確認してみてください。自分に当てはまる控除があるかもしれません。節税できるなんて知らなかった人も多いでしょう。また、控除を知っていてもどういう仕組みだったのか、自分の保険が適用なのか、分からない人も多かったのではないでしょうか。

保険に加入しているのに、控除のことを知らなかった人や、今まで控除を受けていなかった人は、この機会に自分の保険を見直し、控除を受けて賢く節税してみてはいかがでしょうか。また、新しく保険に加入することを悩んでいる方は、控除を受けられる保険を選んで、節税に取り組んでみましょう。