通常、会社勤めの場合は、会社が年末調整を行うため、納税の意識を持つ人は多くありません。ただし、条件によっては、自分で確定申告を行う必要があります。

年末調整と確定申告の仕組みや方法を理解して、納税に対する不安や疑問をしっかりと解消しましょう。

目次

年末調整と確定申告の違い

年末調整で行われていること

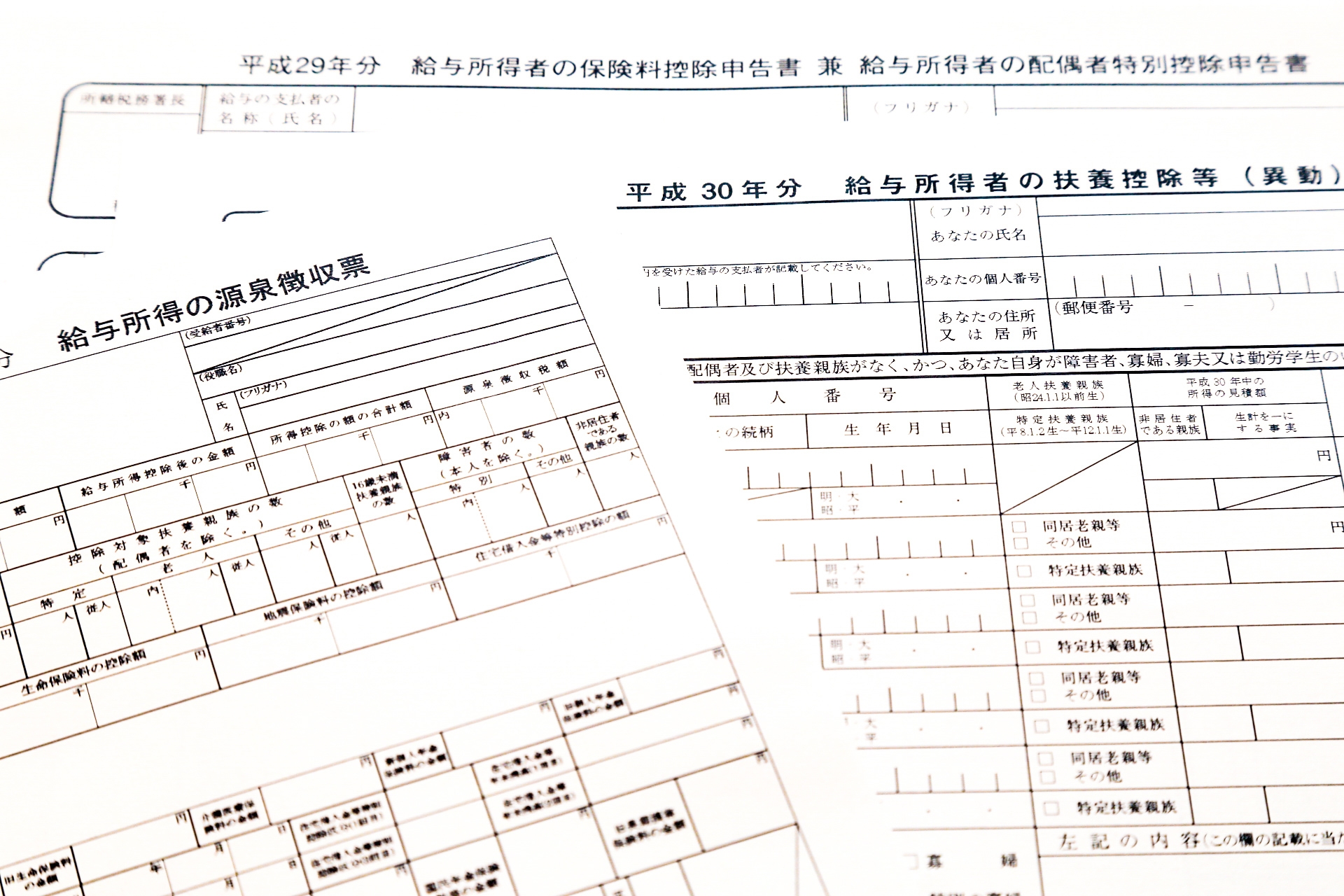

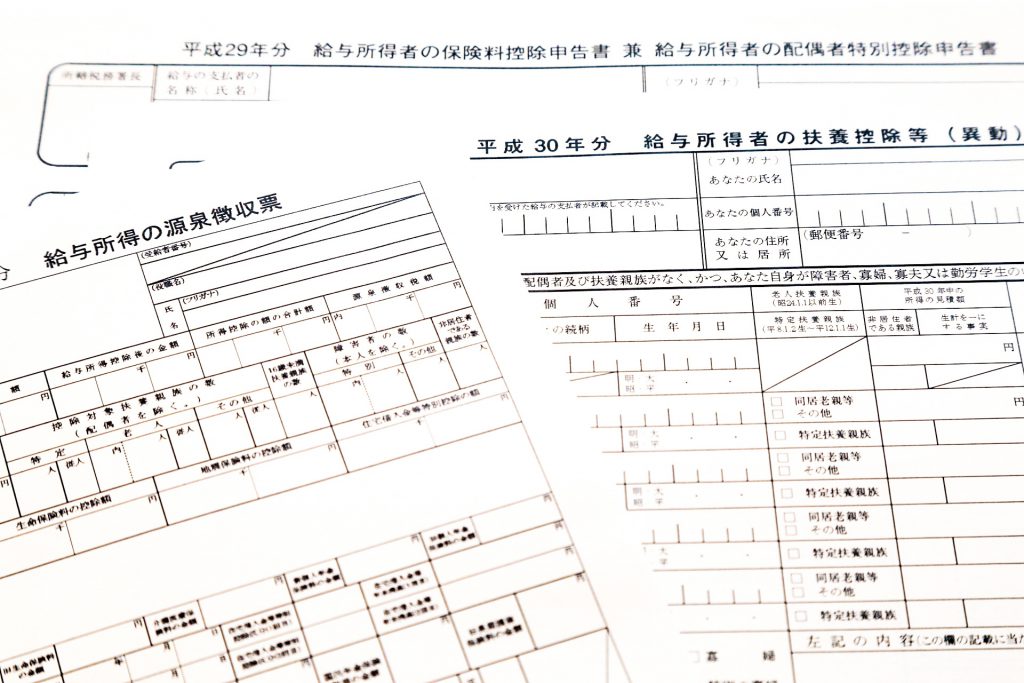

個人の所得にかかる税金については、所得税と住民税の2種類があり、所得税は国に、住民税は地方に納める税金を指します。そして、この所得税の納付に関する手続きを年末調整と呼びます。

その年の1月1日から12月31日までの、1年の所得が課税の対象となる所得税は、収入確定前におおまかに源泉徴収が決定されます。

また所得税の税額計算の方法は、1年間の所得を合算した後、そこから調整を経て最終的な税額が決まります。

会社勤めの場合は、給与明細書や賞与明細書に「所得税」の名目で天引きされている項目があり、これが源泉徴収になります。

会社はこの天引きした所得税を、翌月の10日までに国に納めており、源泉徴収の税額は、給与などの支払額や社会保険料の支払額、さらに扶養親族の人数で自動的に決まり、所得税は給料やボーナスから自動的に天引きされます。

そして、税額を正確に決める最終プロセスがあり、この過程を「年末調整」と呼びます。所得税は、扶養親族の他にも、様々な要因で税額が決まります。

さらに、税額を決めるためには、さまざまな個人的な事情が加味され、これを「所得控除」といいます。

所得控除とは、扶養者の数や、自分が障害者や勤労学生かどうか、また、その人に関わる控除や、支払った医療費、生命保険料、地震保険料、寄附金など、お金に関わる控除があります。これらの控除を全て考慮し、最終的に所得税が決定されます。

会社員の給与やボーナスからは、源泉徴収として所得税の天引きが行われていますが、これは所得税の前払いのようなものであり、厳密には、1年間の収入を再計算した上で控除も勘案します。

よって年末調整は、会社が従業員の所得税を最終的に計算し、前もって納付した源泉所得税額を精算するシステムのことを呼びます。

確定申告で行うこと

確定申告とは、個人が1月1日〜12月31日を課税期間とし、その間の所得のすべてを計算して、所得税額を確定した後、申告や納税する手続きです。

収入確定後に税金計算をした所得税と、復興特別所得税の額を、申告納税し、その後、納め過ぎた所得税と復興特別所得税の還付申告をする手続きを行います。

還付申告とは、所得間の損益通算や所得控除や税額控除などから、所得税の再計算をして納めすぎた税金を各種控除し、還付してもらう手続きのことです。

代表的なものに、「医療控除」「住宅ローン控除」などがあります。また、還付申告の申告期間は、翌年の1月1日からの5年間になります。

よって、毎月の給与天引きで源泉徴収され、税金を差し引かれた給与を受け取る年末調整に対し、給与などの報酬を受け取った後の精算が、確定申告になります。

年末調整は、給与天引きしながら先払いし、その額が少なければ不足分を徴収、多ければ年末調整でお金が戻り、「還付」されます。

確定申告は、予定納税などをしない限り、納税は後払いになるため、納税のためのお金のやり繰りも大切になります。

会社員でも確定申告が必要な場合

年末調整をされていない場合

個人事業主やアルバイトなど、会社員のように年末調整されていない場合は、所得が38万円以下であれば税金は発生しないため、確定申告をする必要がありません。

所得とは、収入から必要経費を引いたものを指し、そしてさらに、所得から各種控除を引いた額が、課税所得になります。

この控除所得の中に、基礎控除という項目があり、この所得から基礎控除38万円が一律引かれるため、所得が38万円以下の場合は、自動的に課税所得も0円になるため、確定申告をする必要がありません。

また、たくさんの扶養家族がいたり、各種保険控除、医療費控除、住宅所得控除など、所得控除があるに対しては、所得が38万円以上あった場合でも、所得税が出ないことがあります。

給与収入が2,000万円を超える場合

会社員の場合でも、年間の給与収入が2,000万円を超えると、確定申告をする必要があり、さらに、給与収入が年間2,000万円を超える人に対して、会社側は年末調整を行いません。

会社が月々の給与から源泉徴収した所得税と、最終的に決定した1年間の所得税額との差額を、12月の給与から調整して清算する手続きのことを、年末調整といいます。

一般のサラリーマンの場合、年間の給与収入が2,000万円を超える人は、会社が代わりに行う年末調整の手続きを、確定申告として自分で行う必要があります。

複数箇所から収入を得ている場合

複数の会社などに勤務し、年末調整を受けることができない場合は、確定申告を行う必要があります。

例えば、給与を2ヶ所以上から受けていて、年末調整をされなかった人の会社からの給与の収入額と、退職所得と給与所得を除く、各種所得の金額の合計が、20万円を超えた人の場合になります。

2ヶ所以上の会社から給与収入を貰う人は、基本的に1つの会社からのみ、年末調整を受けることができます。

大きな理由として、基礎控除や扶養控除などは、複数の会社から利用できないことがあるため、年末調整を受けない会社から、給与が20万円を超えてしまうだけで、確定申告の義務が発生します。

さらに、年末調整を受けない会社からの給与収入が20万円以下の場合でも、副業などで別の所得があり、その所得を含め、年末調整を受けない会社からの給与収入の合計金額が20万円を超えた場合にも、確定申告の手続きを行う必要があります。

副業収入が20万円を超える場合

会社員であっても、給与所得を一ヶ所から受けている場合で、その他にも複数所得があり、その所得の金額が20万円を超える場合も、確定申告の必要があります。この場合の所得税の対象となる所得には10種類あり、下記の通りとなります。

☑ 事業所得

☑ 不動産所得

☑ 利子所得

☑ 配当所得

☑ 給与所得

☑ 雑所得(公的年金等雑所得とその他雑所得がある。)

☑ 譲渡所得

☑ 一時所得

☑ 山林所得

☑ 退職所得

このうち、会社員の人が、1つの会社のみに勤務しながら、給与所得をその会社から受けている他に、退職所得を除く、残りの8種類の所得うちのいずれかで、その合計金額が20万円を超えると、確定申告の義務が発生します。

例えば、副業として原稿を作成し、その原稿を出版社に販売することで原稿料を得て、その金額が年間30万円だった場合、その他雑所得が30万となるので、翌年の確定申告の際に、申告を行う必要があります。

各種控除を受けたい場合

医療費控除、住宅ローン控除、寄附金控除など、各種控除を受けたい場合の申告方法やメリットは、下記の通りご案内します。

医療費控除

1月1日から12月31日までの本人、または同一生計である家族のために医療費を支払った際、一定金額の所得控除を受けられることを医療費控除と呼びます。

例えば、父親が単身赴任をしていたり、子供が大学で下宿をしたり、遠方に住む両親に仕送りをしている場合などでも、医療費は合算することができます。

ただし、医療費の中には医療費控除の対象になるもの、ならないものがあるので注意しましょう。

【医療費控除の対象になるもの】

☑ 病院、歯科の治療費、薬代

☑ 薬局で買った市販の風邪薬

☑ 入院の部屋代、食事の費用

☑ 妊娠中の定期健診、検査費用

☑ 出産の入院費

☑ 病院までの交通費

☑ 子どもの歯科矯正

☑ 在宅で介護保険をつかった時の介護費用

【医療費の対象とならないもの】

☑ 人間ドック等の健康診断費用(病気が発見されない場合)

☑ 自分の都合で利用する差額ベッド代

☑ 健康増進のビタミン剤や漢方薬

☑ 病院までマイカーで行ったときのガソリン代や駐車料金

☑ 里帰り出産のために乗った飛行機代

☑ 美容整形

医療費の対象となるものと、対象とならないものの違いについては、予防のための医療費は対象とならず、治療費のための医療費は対象となると覚えると分かりやすいでしょう。

例えば、インフルエンザの予防接種は医療行為ですが、予防目的なので対象とならず、薬局で買った風邪薬は対象となります。

住宅ローン控除

住宅ローン控除は、納めた税金を一定額還付してくれるものをいい、初めて住宅ローン控除を受ける場合、住宅ローンの1年目に限って確定申告をする必要があります。

また、申告は住宅ローン減税1年目に限り、2年目以降は年末調整で対応してくれます。住宅ローン控除は、住宅ローンを組んでマイホームを購入した場合、住宅ローンの年末残高の1%を上限に、納めた税金が戻ってくる制度で、購入した翌年から10年間受けることができます。

住宅ローンの条件は以下の通りです。

☑ 住宅ローンの返済期間が10年以上あること

☑ 自分が住むマイホームであること

☑ マイホームの床面積が50平方m以上(登記簿面積)であること

☑ マイホーム購入後、6ヶ月以内に住み、さらに適用を受ける年末まで住み続けている

☑ 当該年の所得が3,000万円以下であること

☑ 入居した年とその前後2年間に、3,000万円特別控除などを受けていないこと

寄付金控除

寄付金控除には、「所得控除方式」と「税額控除方式」とがあり、それぞれ二つの計算方式があり、納税者はそのどちらかを利用することができます。

ただし、所得の額や寄附金の額により、減税効果が変わるので、どちらか一方を選ぶシステムがとられています。

所得控除方式は、その年に支出した特定寄附金の合計額である2,000円が年間所得から控除され、控除できる寄附金の額は、その年の総所得金額の約40%相当額が限度になります。また、特定寄付金の対象となる団体は、次のいずれかに該当するものをいいます。

☑ 国や地方公共団体

☑ 学校法人、社会福祉法人などの特定の団体

☑ 公益社団法人、公益財団法人

☑ 特定公益増進法人

☑ 認定NPO法人など

☑ 一定の政治献金

ただし、「学校の入学に関するもの」「政治資金規正法に違反するもの」「寄付をした者に特別の利益が及ぶと認められるもの」については、特定寄付金に該当しないので注意しましょう。

一方、税額控除方式については、その年に支出した認定NPO法人などへの寄附金の合計額である2,000円の約40%相当額をその年の所得税額から控除することができ、対象となる寄附金は、その年の総所得金額の40%が限度となります。

また、政治活動に関する寄附金で、政党や政治資金団体に対するものや、認定NPO法人などや、公益社団法人などに対する寄附金については、所得控除か税額控除のどちらかを選択することが可能です。

これらの控除を受ける場合、税額控除の方が有利と一般的にはいわれていますが、対象となる場合は自分でしっかりと金額を確認しましょう。

年末調整時に控除を申請していなかった場合

年末調整時に、配偶者控除、配偶者特別控除、扶養控除などの申請をしなかった場合、もしくは年末調整では処理できない医療費控除の手続きをする場合には、確定申告で税金を取り戻すことが可能です。

年末調整で控除をし忘れるケースを具体的にあげると、「生命保険料控除の適用漏れ」「地震保険料控除の適用漏れ」「社会保険料控除の適用漏れ」などがあります。

給与所得者本人に対し、源泉徴収票を交付する翌年の1月末日までならば、再年末調整という方法もあります。年末調整で対応可能な項目が限られてしまったり、医療費控除などを受けるには確定申告が必須になります。

一方で、還付申告なら5年まで遡れることができるため、税金を取り戻すための還付申告であれば、確定申告を提出する必要はない会社員、自営業、アルバイトといった給与所得者でも、過去5年に遡って申告することができます。

税法上の規定では、控除漏れがあった翌年の1月1日から5年間については、いつでも確定申告書を提出することができ、3月15日という確定申告の期限に縛られることはありません。

退社した後に就職しなかった場合

退職した後に、再就職していない人の場合は、社会保険料控除後の給与分と、扶養親族等の人数分で源泉所得税が差し引かれ、手取り計算されています。

よって、年末調整の適用できる可能性のあった、「配偶者控除」「配偶者特別控除」「扶養控除」「生命保険料控除」「地震保険料控除」などの、所得控除がまったく反映されないまま、所得税が差し引かれていることになり、これらの適用を受けるためには、自分で確定申告をする必要があります。

また、前職を退職した際の源泉徴収票は、月々の給与明細を合計し、給与から天引きされた社会保険料しか計上されていないため、源泉徴収額は正確ではないことが多いので、社会保険料控除の欄を二段書きや三段書きするなど工夫することも大切です。

1月1日から12月31日の間に自己負担した社会保険料の全額を記入して確定申告を行うことで、適用漏れとなった扶養控除、配偶者控除、生命保険料控除、さらに給料天引き以外に自分で支払った社会保険料などを還付申告します。

また、一年の途中で転職をした人は、新しい勤務先で年末調整を受けることになり、所得税は一年間の所得に基づいて計算されるため、確定申告は新しい就職で年末調整するので不要となります。よって、新しい勤務先と転職前の勤務先の両方の所得の証明が必要になります。

確定申告の仕方と期限

確定申告時の必要書類

確定申告時の書類には2種類あり、給与所得者や公的年金受給者向けである「A様式」と、誰にでも使用できる「B様式」があります。

確定申告書A様式は、一般的に会社員や年金受給者が使用する申告書です。

所得が主に給与所得や公的年金などの雑所得、総合課税の配当所得、一時所得のみの場合に利用できます。

一方、確定申告書B様式は、所得の種類に関係なく、誰でも利用できる申告書です。

個人事業主など、主に事業や農業、不動産で収入を得ている場合はB様式を利用します。また、変動所得や臨時所得など、平均課税を選択する場合も、B様式を選択します。

また、個人事業主、給与所得者や年金受給者ともに、社会保険料の控除証明書や控除対象であれば、医療費控除、住宅ローン控除を受けるための、各種控除資料等が必要です。給与所得や年金の受給があれば、源泉徴収票も提出します。

提出は原則2月16日から3月15日

確定申告の時期は、2月16日から3月15日と決められており、提出期限については原則3月15日までになります。

よって平成29年度分の申告については、平成30年3月期申告ということなり、カレンダー上での確定申告の時期をまとめると、平成30年2月16日(金)から3月15日(木)、申告や納税の期限は平成30年3月15日(木)となります。

税務署では、この時期には確定申告書の受付だけでなく、納税についてさまざまな相談も受け付けています。

相談や窓口への提出は平日に税務署へ訪れるとよいでしょう。また、提出だけなら土日含め24時間可能です。

提出場所と提出方法

提出場所については、所轄の税務署窓口へ持って行くのが一般的な申告書の提出方法です。ただし、確定申告会場へ行かなくても提出できる方法があります。

一つは、郵送または、信書便で所轄の税務署へ送る方法です。この場合、申告書は「信書」となるため、「郵便物」もしくは「信書便物」として送る必要があります。さらに、申告書の提出日は、通信日付印(消印)の日付とみなされます。

その他、e-Tax(電子申告)で確定申告をすることも可能です。自分のパソコン上ですべての手続きができるため、外出することなく確定申告を終えることができます。

インターネットを利用した手続きなので、確定申告時期は24時間受け付けているため、忙しくて外出が難しい人には、ぴったりの提出方法でしょう。

確定申告をしなかった場合

確定申告が必要なのにしなかった場合

確定申告が必要であるにも関わらず、期日までに申告しなかった場合、納税対象者は税務署から連絡を受けて、下記の罰則を受ける可能性があります。

納税対象者が、期限内に確定申告をしなかったことに対する罰則を、無申告加算税と呼びます。本来納めるべき税額に加え、その税額に応じた罰金を支払います。

ただし、期限後申告であったとしても、一定の条件を満たしていれば、無申告加算税が課されません。

例えば、無申告の理由に正当性があったり、期限後申告日から過去5年間にさかのぼって、無申告加算税か重加算税を課されていないこと、期限後申告の後、税額を期日までに納付したなどの条件を満たす必要があります。

確定申告をした結果、納付すべき税額があった場合に発生する罰金を、延滞税と呼びます。

延滞税の額は、申告期日から申告書を提出した日までの日数に応じ、申告が遅れれば遅れるほど延滞税も多額になる可能性があるため注意しましょう。

また、税金面で主に追徴課税になるのは、実際の所得よりも低く見積もった税を支払っていたり、脱税をしていた場合などが多く見受けられます。

税金にはさまざまな種類があり、その内の所得税は大きな税金ですが、他にも市民税や住民税などがあり、所得税を支払っているからすでに税の申告をしていると思い込む人も多いようです。

所得税を納めているからといって確定申告をしない場合、住民税などは、所得によってかかる税率や税額が決まるため、税目が正しく計算されません。その結果、申告漏れとなり追徴課税の原因となるため注意しましょう。

還付を受けられるのに申告していなかった場合

源泉徴収によって納めすぎた税金(所得税や復興特別所得税)を返してもらう申告手続きを、還付申告と呼びます。

通常、確定申告をすることで還付申告も済んでしまうので、確定申告をする必要がある人は還付申告をする必要はありません。

会社員の場合は、大部分の人が年末調整があるため確定申告をする必要はありませんが、会社で把握できない控除などがある場合、自分で還付申告をすることによって、納めすぎた税金が戻ってきます。

還付申告期限は翌年1月1日から5年間申告することができるため、確定申告の期限前、または期限後のどちらでも問題なく行うことができます。

年末調整済みでも必要な場合は確定申告をする

ほとんどの会社員は、会社が年末調整を行うため、確定申告をしなくても問題ありません。

ただし、会社員でも確定申告をする必要がある場合と、確定申告をした方がよい場合が存在します。

確定申告をすることで、年末調整の時点で払いすぎた税金が還付されたり、税金が戻ってくるといったメリットがあります。

申告の手続きは複雑で面倒なこともあるかもしれませんが、申告手続きで分からないことがあれば税務署の人に相談することで、確定申告の記入の仕方や、添付すべき書類は何かなど、教えてもらうこともできます。

年末調整と確定申告の違いや仕組みをしっかりと学び、きちんと納税の義務を果たしましょう。