会社を退職した年の確定申告は必要なのか知りたい方へ、退職後再就職している場合、無職の場合の必要性を解説します。

退職後に確定申告をすると、払い過ぎた所得が還付されたり、社会保険料が減免されることもあります。

しっかり知識を得て、退職後の悩みを解消しましょう。

退職した場合の確定申告の必要性

退職後再就職していない場合

会社を退職後、無職であっても確定申告をしなければなりません。無収入であることを申告しなければ、「脱税している」とみなされてしまいます。ただし退職日が12月31日の場合は、務めていた会社が年末調整をしてくれるので確定申告はしなくても大丈夫です。

退職日が12/31以外の年度内退職の方は確定申告が必要です。会社を辞めて再就職をしていなくてもアルバイトをしたり、自営業を始めたりして収入を得ているケースがあります。

税務署は会社を辞めたことは把握していませんので、正しい所得税の計算をするため、確定申告をしましょう。

中途退職した同じ年に再就職した場合

退職した同じ年に再就職した場合は、現職先に前職の源泉徴収を提出し併せて年末調整をしてもらいましょう。その場合は、自分で確定申告をしなくも大丈夫です。

ただし前職の会社が源泉徴収票を発行してくれない場合や、年末調整までに発行が間に合わない場合は、現職先で源泉徴収票を発行してもらい、前職の源泉徴収票と併せて自身で確定申告をする必要があります。

退職金を受け取った場合

退職時の同年に再就職した場合や、退職の際に「退職所得の受給に関する申告書」を提出した場合は、退職金を受け取っていても確定申告はしなくて大丈夫です。

ただし「退職所得の受給に関する申告書」を提出していない場合や所得税過納が考えられる場合は確定申告をしてください。

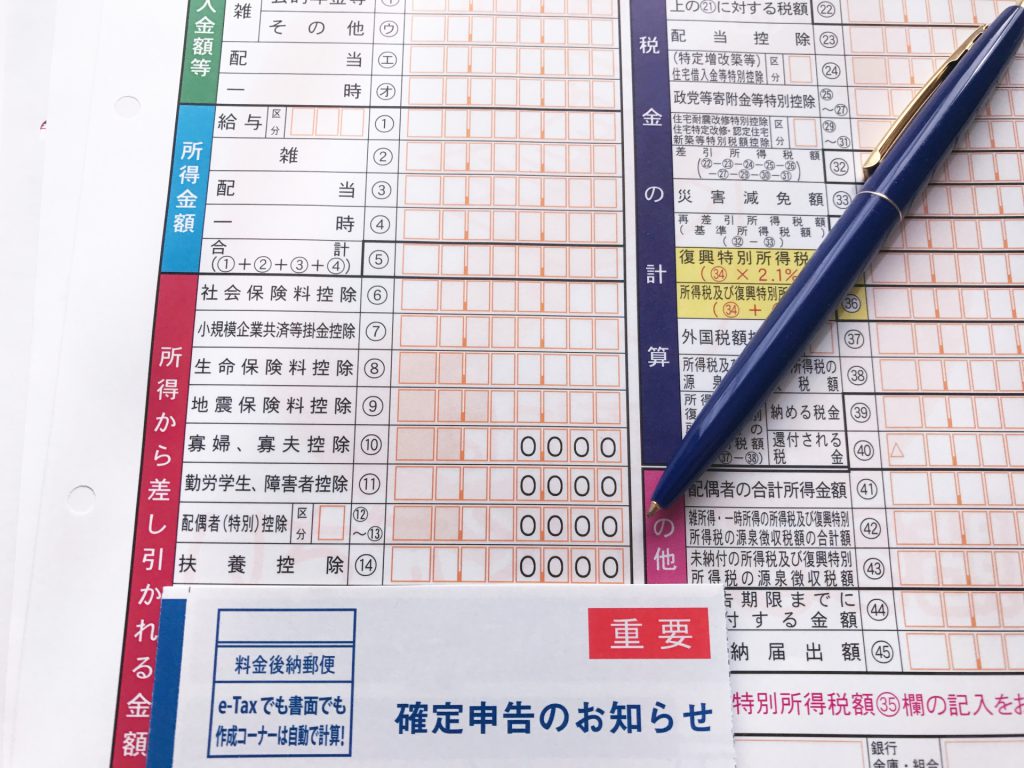

所得税過納の場合は、確定申告することで還付される可能性があります。退職所得の計算と、退職所得控除額の計算は下記の通りです。

退職所得控除額の計算について

勤続年数で変わります。勤続年数が20年以下の場合の退職所得控除額は40万円×勤続年数(80万円未満の場合には、80万円)、勤続年数20年超の場合の退職所得控除額は800万円+70万円×(勤続年数-20年)となります。

退職所得額の計算について

(退職に基づく収入金額-退職所得控除額)×2分の1です。退職一時金に退職者自身が支払い済の保険料や、掛け金が含まれている場合には収入金額から控除します。

退職後に確定申告をするメリット

払い過ぎた所得税が還付される

年の途中で会社を退職した人は、年末調整がなくなるので税金を払い過ぎている場合がありますが、確定申告することで正しい所得税が算出されます。

医療費や生命保険料などを申告し、払い過ぎた分を還付してもらいましょう。自分で申告しないと全く還付されないので注意してください。

申告すると約3週間から1ヶ月半ぐらいで払い過ぎた税金が戻ってくると言われています。確定申告に必要な添付書類はと、還付金が振り込まれるまでのスケジュールは下記の通りです。

確定申告に必要な添付書類

☑源泉徴収票

☑生命保険料や損害保険料の控除証明書

☑住宅借入金等特別控除のための年末の借入残高証明書

☑医療費控除のための領収書

☑社会保険料(国民年金)控除証明書 など

還付金が振り込まれるまでのスケジュールについて

☑直接税務署に提出または郵送した場合

1月上旬に申告した場合は振込予定日は2月上旬から2月中旬、2月中旬に申告した場合は3月中旬から3月下旬、3月中旬に申告した場合は4月中旬から4月下旬となっています。

☑e-Taxによる電子申告を行った場合

1月上旬に申告した場合振込予定日は1月下旬、2月中旬に申告した場合は3月上旬から3月中旬、3月中旬に申告した場合は4月上旬から4月中旬となっています。

電子申告の方が少し早く振り込まれます。また電子申告することによって、還付金の処理状況をシステム上で確認することができます。書面にて提出した場合はウェブ上で確認できないため、税務署に直接問い合わせが必要です。

翌年の社会保険料の減免を受けることも

確定申告することによって、所得に対する社会保険料や住民税が算出されます。

その結果によっては、社会保険料や住民税が減免されることも。減免には減免審査の条件をクリアする必要があります。条件は下記の通りです。

減免審査の条件とは

世帯主を含む加入者全員が賦課年度所得と申請月から1年間の見込み所得を比較し、約30%以上の所得減税が見込まれること。または申請月から1年間の見込み所得が世帯合計で500万円を越えないこと。

退職後の還付申告に必要な提出書類

確定申告書

確定申告書には白色申告の確定申告書と青色申告の確定申告書があります。一般的には白色申告書を使用しましょう。白色申告書にはAとBがあります。

Aは所得の種類が「給与所得」、「雑所得(公的年金等)」、「配当所得」、「一時所得」だけの方用です。

BはAで挙げた種類のほか「事業所得」、「不動産所得」、「利子所得」、「譲渡所得」などがある方用になります。

したがってBはすべてのケースで使えます。また、申請書は第一表と第二表とがありますので、2枚セットで提出しましょう。

個人事業主の場合は、青色申告書を使うことができます。青色申告決算書は個人事業主が節税できるように設けれらた制度で、青色申告をするには承認申請が必要です。詳しくは、下記参考サイトをご覧ください。

給料所得の源泉徴収票

還付金は1月から12月までの給与明細の所得税額の合計から、源泉徴収票の源泉徴収税額を差し引いた金額になります。

退職のケースごとに源泉徴収票必要の有無、入手先を下記にて簡単にまとめました。

中途退職して無職のまま12月31日を迎えた場合

退職した会社にて、給与所得の源泉徴収票を入手しましょう。

中途退職して再就職したものの前職の源泉徴収票が間に合わなかった場合

退職した会社にて、源泉徴収票を入手、さらに現職先で給与所得の源泉徴収票を入手しましょう。

会社を辞めて退職金をもらった場合

退職した会社より、退職所得の源泉徴収票と給与取得の源泉徴収票を入手しましょう。

結婚退職して専業主婦になった場合

退職した会社にて、給与所得の源泉徴収票を入手しましょう。

社会保険料や生命保険料の控除証明書

退職ケースごとに必要性を下記に簡単にまとめました。

もし証明書を紛失した場合も各窓口で再発行してもらえますので、あきらめずに入手しましょう。申告期限が近付いている場合は、電話か窓口で急いでいる旨を伝え対応してもらうこともできます。

中途退職して無職のまま12月31日を迎えた場合

日本年金機構にて国民年金などの社会保険料の控除証明書を入手しましょう。

中途退職して再就職したものの前職の源泉徴収票が間に合わなかった場合

日本年金機構にて国民年金などの控除証明書を入手しましょう。

結婚退職して専業主婦になった場合

日本年金機構にて国民年金などの社会保険料の控除証明書を入手しましょう。

会社を辞めて退職金をもらった場合

退職所得の受給に関する申告書を提出します。

提出できていない場合は退職金額の20%が徴収されますので、必ず申告書を提出してください。

医療費控除を受ける場合は医療費の領収書

医療費控除とは、医療費が多く掛かってしまった人が税金を取り戻せる制度です。

医療費全体から10万円を引いた金額が、医療費控除の控除額です。

ただし退職した年は所得が少ないことも多いので、10万円も医療費が掛かっていないという人でも控除の対象になる場合があります。

医療費は納税者本人だけでなく、家族の分までまとめて申告できます。

医療費を受けた人ごとに病院別、薬局別に領収書をひとまとめにしておきましょう。領収書は添付種類として必要です。

還付申告手続きについて

提出先と提出方法

提出先について

還付申告書の提出先は、提出するときの納税地を所轄する税務署長です。納税地については、一般的に住居地です。国内に居住地がなく居所がある場合は、その居所地が納税地になります。また亡くなった方の申告をする場合は、死亡時の納税地となります。

提出方法について

郵送の場合は信書便物または第一種郵便物として送付しましょう。直接税務署に提出もできます。

税務署に相談しながら申告をされたい方は、確定申告の時期を避けたオフシーズンに必要書類を提出するとよいでしょう。

早めに還付金を受け取りたい方は、確定申告前の1月中に提出するのがおすすめです。

提出期間と期限

還付申告と確定申告の期間は同じではありません。還付申告は翌年の1月1日から受付可能で、5年以内に行いましょう。確定申告の時期前でも時期後でも可能です。

過去5年に溯り、病気やケガなどで医療費がかさんでいた記憶がある場合は、かかった領収書などが残っていないか確認してみましょう。残っていれば提出可能です。

郵送での提出の場合は、期間内の消印があれば大丈夫です。受付期間最終日の24時まで営業している窓口に行き、最終日の消印を押してもらえれば期間内提出となります。

400万円以下の年金受給者は確定申告は原則として不要なため、還付申告に気づいていない人が多いです。還付申告をするかどうか、きちんと確認する必要があります。

また、還付を受けるべき税金を少なく申告した場合は、「更生の手続き」により納め過ぎになっている所得税の還付を受けることができます。「更生の手続き」は還付申告書を提出した日、または所得税の法的申告期限のうちいずれか遅い日にちから5年以内になります。

税金還付を受ける場合は口座登録が必要

確定申告書の「還付される税金の受取場所」欄に、ご本人の取引している振込先の金融機関名、預貯金の種別及び口座番号を正確に記載する必要があります。振込を希望される口座の通帳と認印を持参しましょう。また下記点にご注意ください。

注意点について

注意点は以下の3点です。

☑ 1. 還付金の振込に指定できる預貯金口座は、申告者本人の口座に限られます。

☑ 2. 銀行、信用金庫、信用組合、労働金庫、農業協同組合及び漁業協同組合の預金口座に振込が可能です。ただし一部のインターネット専用銀行については、振込不可の場合もあります。あらかじめご確認ください。

☑ 3. ゆうちょ銀行の口座への振込を希望する場合は、確定申告書の「還付される税金の受取場所」欄に、貯金通帳の口座の5桁の「記号」と2〜8桁の「番号」をつなげた7〜13桁の記号番号のみを正確に記載してください。

確定申告に行って納め過ぎた税金を取り戻そう

会社員だったころは気にもとめなかった確定申告の有無ですが、退職した後は自分で確定申告をしなければいけないケースが非常に多いです。

退職した年度に確定申告が必要ないのは下記に限られます。

☑退職を12月31日に退職した場合

☑再就職が決まり再就職先で年末調整をしてもらえる場合

それ以外は原則、確定申告をしなければなりません。また、退職するとその年の収入が減少しているケースが多いので、収入に応じて税の負担も少なくなる可能性があります。

還付申告については翌年の1月1日から受付可能で、5年間有効です。確定申告と還付申告の両方を行い、払い過ぎた税金を取り戻しましょう。