アフィリエイトや副業で得た収入やなどには、税金がかかります。源泉徴収がよく理解できず、確定申告に戸惑っている人も多いのではないでしょうか。今後、困らないためにも確定申告と源泉徴収の関係性と転記が必要な情報は、しっかりと理解しておきましょう。

目次

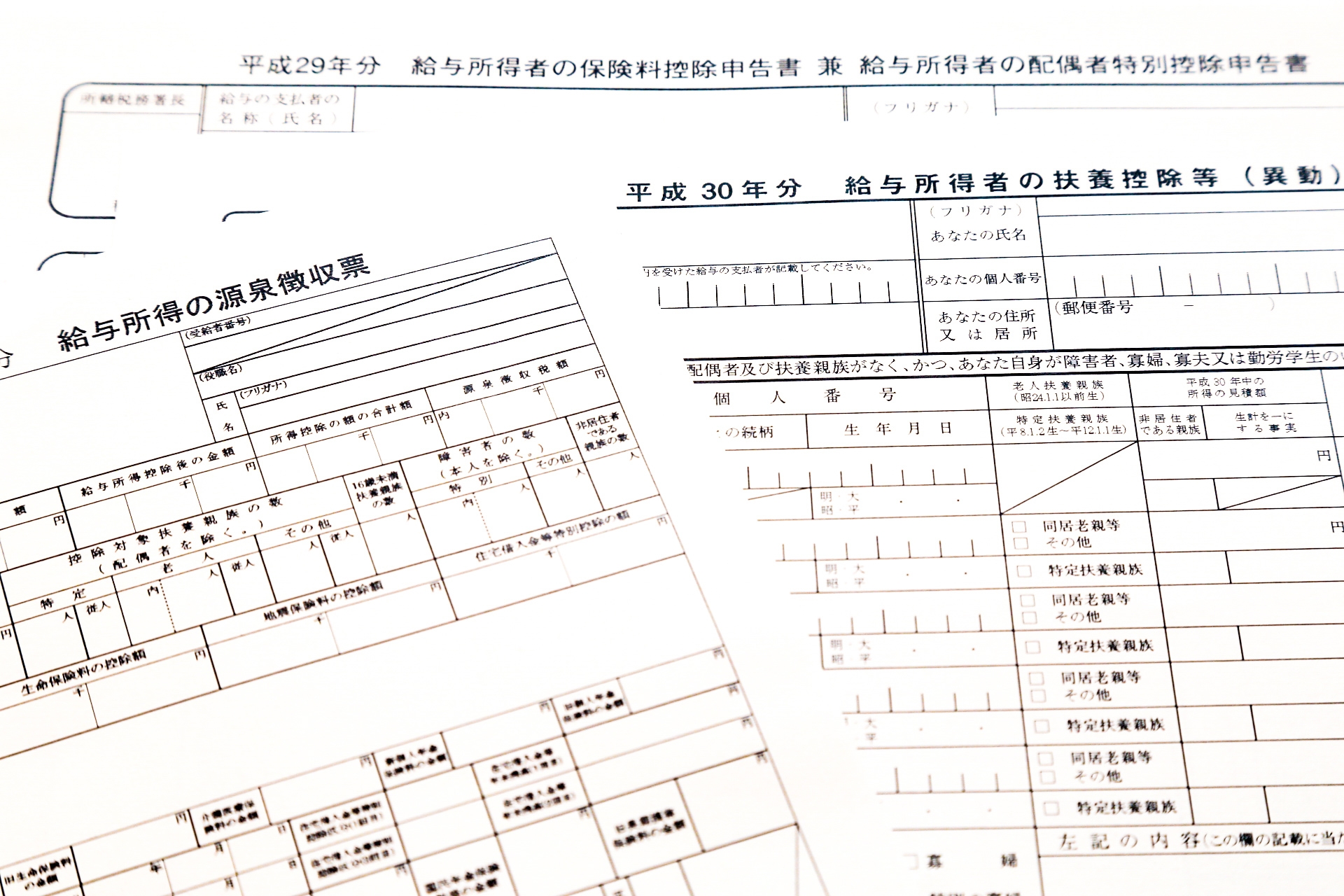

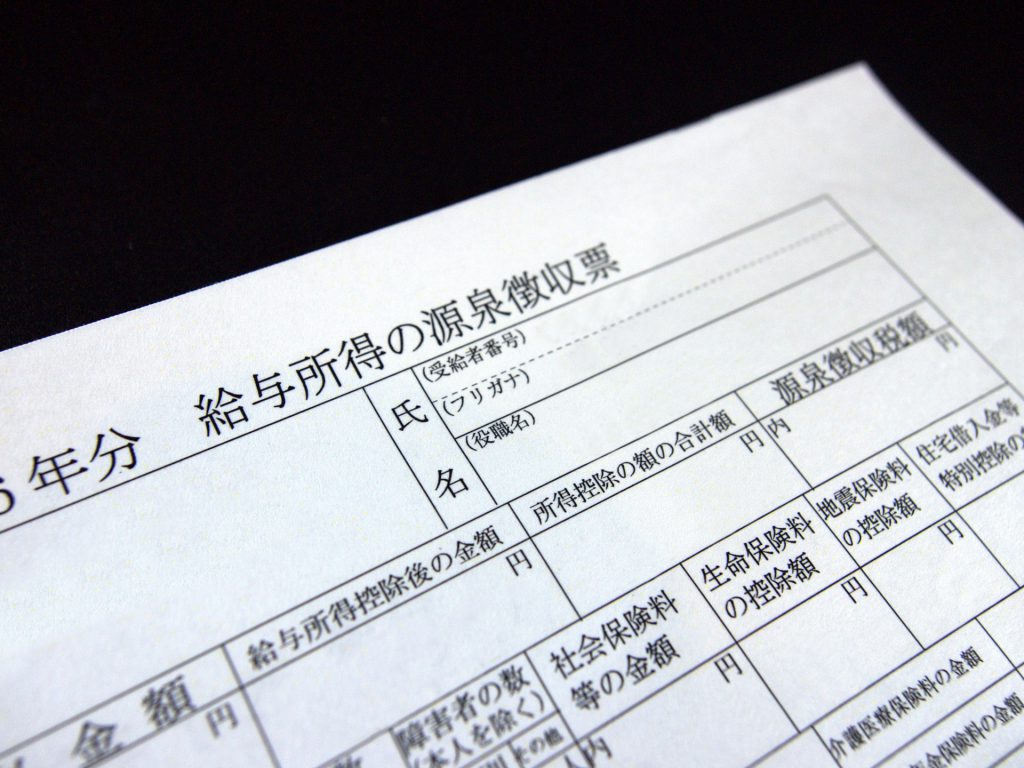

確定申告で源泉徴収票から転記が必要な情報

1年間で支払われた給与金額

正しい確定申告を行うためには、源泉徴収票が必要不可欠です。そもそも源泉徴収とは、勤め先の会社が個人に代わって、あらかじめ給与や賞与から税金を差し引き、国に納める制度のこと。

会社に勤めている人なら、会社から年に1度「給与所得の源泉徴収票」が渡されます。フリーで仕事をしている人は、自身で確定申告を行うため、より深い知識が必要となります。源泉徴収票には、たくさんの情報が記載されていまるので、まずは記載されている内容について確認しましょう。

一番上の部分には、源泉徴収の対象となった年度が記載されています。確定申告を行う際には、間違った年度のものを持っていかないように注意してください。

「支払いを受けるもの」欄

帳票の一番上に記載されている情報です。自分の住所、氏名に間違いがないか確認しましょう。

「支払金額」欄

ここは、給与の年間収入にあたります。いわゆる「年収」と呼ばれるもので、自分の1年間の給与合計が記載されています。税金等が何もひかれていない状態の金額です。

給与金額から所得控除を引いた金額

源泉徴収票には、給与金額から所得控除を引いた金額も記載されています。

「給与所得控除後の金額」欄

上記の支払金額(年間収入)から、給与所得控除を差し引いて算出された金額が記載されています。それぞれの給与所得控除額は、給与の収入金額に応じて定められており、国税庁のホームページで詳しく確認することができます。

年間収入が180万円以下の最低給与所得控除額は、収入金額×40%、もしくは65万円。1000万円を超える年間収入の場合は、220万円が上限となります。

全ての控除の合計額

所得控除額の合計額には、対象となる控除の金額を合計したものが記載されています。

「給与所得所得控除額の合計額」欄

基礎控除(誰にでも適用される控除額)に加えて、配偶者控除や配偶者特別控除のほか、扶養控除、保険料控除(社会保険料控除・地震保険料控除・生命保険料控除)などが対象。

上記の控除額をすべて合計したものが、「給与所得所得控除額の合計額」となります。

なお、住宅ローン控除は、所得税を最終的に計算したものから直接差し引きします。(差し引きできなかった分は、住民税から差し引かれることに。)

課税対象となる「課税所得金額」は、以下の計算式で算出されます。

課税所得=支払金額ー所得控除の額の合計額

源泉徴収で納めた所得税の額

源泉徴収税額には、すでに給与を支払っている勤め先の会社が納税した所得税額の合計が記載されています。

「源泉徴収税額」欄

源泉徴収額は、支払金額が100万円を超えているかどうかで税率が異なります。毎月の給与が100万円以下の場合の税率は10.21%、100万円以上の場合の税率は、20.42%となり、さらに平成25年から平成49年12月31日までの所得については「復興特別所得税」が含まれ、税率は0.21%となります。

☑支払金額が100万円以下

計算式:支払金額×10.21%

例)支払金額10万円の場合

100,000×10.21%=10,210

☑支払金額が100万円を超える

計算式:(支払金額-100万円)×20.42%+102.100

例)支払金額200万の場合

(200万円−100万円)×20.42%+102,100=306,300

自分の所得税額がいくらかを調べるには、上記の計算式に当てはめて算出してみましょう。

社会保険料の控除額

社会保険料の控除とは、自分や扶養している家族の社会保険料が毎月の給与や賞与から差し引かれている場合や、自分で国民年金や国民健康保険い加入している場合に受けることができる控除制度です。

控除の対象となる社会保険には、次のようなものがあります。

☑健康保険料、厚生年金保険料

☑介護保険料

☑国民健康保険料、国民年金保険料

☑雇用保険料

☑雇用保険料

☑後期高齢者医療保険

☑国民年金基金・厚生年金基金・公務員共済の掛け金

個人で支払った保険料の控除額

一般の生命保険料控除については、その年の10月頃に各保険会社から「保険料控除証明書」が送られてきます。申告を行う際、必要となりますので大切に保管しておきましょう。

なお、個人で支払った保険料の控除対象は以下の通りです。

☑生命保険料

☑地震保険料

☑介護医療保険料

☑個人年金保険料

現在の保険料控除は、新契約と旧契約の2種類があります。送られてきた保険料控除証明書にその記載がありますので、確認しておきましょう。

また、自分が契約者となっている家族の保険料も控除の対象となりますので、控除証明書の保管と、確定申告への記載を忘れずに行いましょう。

源泉徴収票を確定申告書に記載するメリット

医療費の控除が受けられる

源泉徴収票を正しく確定申告書に記載するメリットのひとつに、医療費控除が受けられるということがあります。自分や扶養家族の医療費を合計したものが10万円を超える場合、医療控除を受けることができます。

診察や検査、療養にかかった費用はもちろん、薬代や病院への交通費なども対象となりますので、レシートや領収書は必ず保管しておきましょう。交通費などで領収書がない場合は、その旨を細かくノートなどにメモしておくのがよいでしょう。

住宅ローンの控除で税金が戻って来る

家を新築したときには、住宅ローンも控除の対象になります。借入額や納税額によって金額は異なりますが、10年間に渡って住宅ローン証明書を提出することで、納めすぎた税金が戻ってきます。金額は、年間40万円、10年間で400万円が最大控除金額です。

ただし、最大金額を受け取ることができるのは、10年間のローンの借入額が4000万円以上で、所得税と住民税が年間40万円を超えている場合のみ。

それぞれの住宅ローンの控除額は、年収や建築する住宅の性能、年末の住宅ローン残高、所得税と住民税の納税額によって算出されます。

控除申請を行う際は、1年目のみ確定申告が必要となりますが、2年目以降は、送付されてくる申告書に必要事項を記入して、年末の源泉徴収と同じタイミングで会社に提出するようにしましょう。

納める税金が少なくなる

確定申告の手続きの中で、所得から所得控除を差し引くことで課税対象となる額を少なくすることができます。この所得控除は、人によって異なるため、具体的にどれくらい少なくなるのかは、個々によります。確定申告で申請できる控除は以下の通りです。

基礎控除

確定申告をする人全てに適用される所得控除です。一律38万円を所得額から差し引くことができます。

雑損控除

本人や配偶者、または生計を一にしている親族が災害や盗難を受け、損失が発生した場合に一定の金額を控除してもらえる所得控除です。火災保険や地震保険に入っていても、補てんできない損失があった場合に雑損控除を受けて納税額を減らすことができるのです。

ただし、適用されるのは、災害や盗難等に限定されるため、消防や警察への被害届が必要となります。

医療費控除

1年間で本人や配偶者、または生計を一にしている親族が、医療費を支払った場合に受けることができるのが医療費控除です。病院の診察代や病院への交通費、市販の薬なども計上することができます。合計で1年間に10万円の医療費がかかっていれば、控除を受けることができます。

ただし、予防のための投薬やビタミン剤などは対象となりませんので注意が必要です。

医療費控除の計算式:(1年間の医療費合計額ー保険金などで補てんされた金額)−10万円

配偶者控除

配偶者の所得金額が38万円以下の場合、配偶者控除を受けることができます。受けられる控除額は、配偶者が70歳未満なら38万円、70歳以上なら48万円となります。

上記の配偶者控除が受けられなかった場合、所得が38万円〜76万円未満、もしくは、年間給与収入が103万円〜141万円未満であれば、配偶者特別控除を受けることができます。配偶者特別控除の控除額は、収入額に応じて決められます。

生命保険料控除

一般の生命保険会社で、生命保険、介護保険、年金保険に加入している場合は、生命保険料控除を受けることが可能です。控除額は年間の支払い保険料によって異なり、確定申告時に生命保険料控除証明書の原本が必要となります。

地震保険料控除

個人で自宅や家財などを対象に、地震保険に加入している場合は、地震保険料控除を受けることができます。控除額は最高5万円が上限となっており、確定申告時には、地震保険料控除証明書の原本が必要です。

扶養控除

控除の対象となる扶養家族がいる場合は、扶養控除を受けることができます。その年の12月31日時点で16歳以上であることが条件となります。控除額は一律で38万円です。申請する扶養家族の所得によって受けられない場合があり、特定扶養親族に該当する場合は、控除額も変わります。

寡婦・寡夫控除

シングルマザーやシングルファーザーの人が対象となるのが、寡婦・寡夫控除です。所得が500万以下で配偶者と離婚・死別した場合に限定されます。控除額は一律27万円で、特定寡婦に該当する場合は、35万円となります。

社会保険料控除

本人や配偶者、生計を一にする扶養親族のために支払った国民健康保険料や厚生年金保険、または国民年金などの社会保険料を支払った場合、社会保険料控除を受けることができます。支払った金額全てが控除対象となります。

小規模企業共済掛金控除

小規模企業共済は、個人事業主の退職金のための保険です。自営業などで生計を立てており、小規模企業共済に加入している場合は、小規模企業共済掛金控除を受けることができます。1年間に払い込んだ金額が控除対象となり、月額7万円を支払っている場合は、年間金額84万円が控除額となります。

寄付金控除

地方公共団体や特定の公共法人、または国などに対する寄付金やふるさと納税は、寄付金控除の対象となります。控除額は、1年間の寄付金の合計、もしくは総所得金額の40%いずれか少ない方から2000円差し引いた額が金額となります。

確定申告時には、寄付金の領収書が必要となります。

勤労学生控除

納税者が学生で、給与所得の年間合計額が65万円、かつ給与所得以外の所得が10万円以下の場合は、勤労学生控除を受けることができます。控除額は、一律27万円となります。

障害者控除

本人や配偶や、生計を一にする扶養親族に障害者がいる場合は、障害者控除を受けることができます。控除額は1人につき27万円で、精神や身体に重度の障害がある特別障害者である場合は、1人2につき40万円となります。

源泉徴収票を使って確定申告をする時の注意点

必ず申告の期日を守る

源泉徴収票を使って確定申告を行う際の注意点としては、申告の期日を守ることが大前提です。毎年2月〜3月15日の間に行われる確定申告を過ぎてしまった場合は、無申告加算税や延滞税などのペナルティが課せられてしまう可能性もあるので、申告期日は必ず守るようにしましょう。

源泉徴収票のコピーでは申請できない

確定申告時には、源泉徴収票の原本提出が必要となります。必要であれば会社から再発行してもらうことも可能ですが、もし他で使うことがあるようなら、コピーをとって保管しておくか、あらかじめ再発行してもらっておくのがよいでしょう。

確定申告の制度を理解して源泉徴収票を利用しよう

確定申告時には、源泉徴収票がとても大切であるということがわかりました。毎年何気なくもらっていた源泉徴収票ですが、実はとても意味のあるもの。

確定申告を行う際には、医療費控除や生命保険料控除など、領収証や証明書が必要なるものもあるので、診察代や薬代、生命保険料控除証明書などと一緒に源泉徴収票も大切に保管しておきましょう。