給与支払報告書は、従業員の翌年の住民税額を決定する重要なものです。作成について不慣れな場合は時間がかかってしまうこともあるかと思いますが、事業所には提出を義務付けられています。給与支払報告書に関する手続きの基本をしっかりとおさえましょう。

目次

給与支払報告書の提出範囲について

給与支払報告書とはどんなものなのか

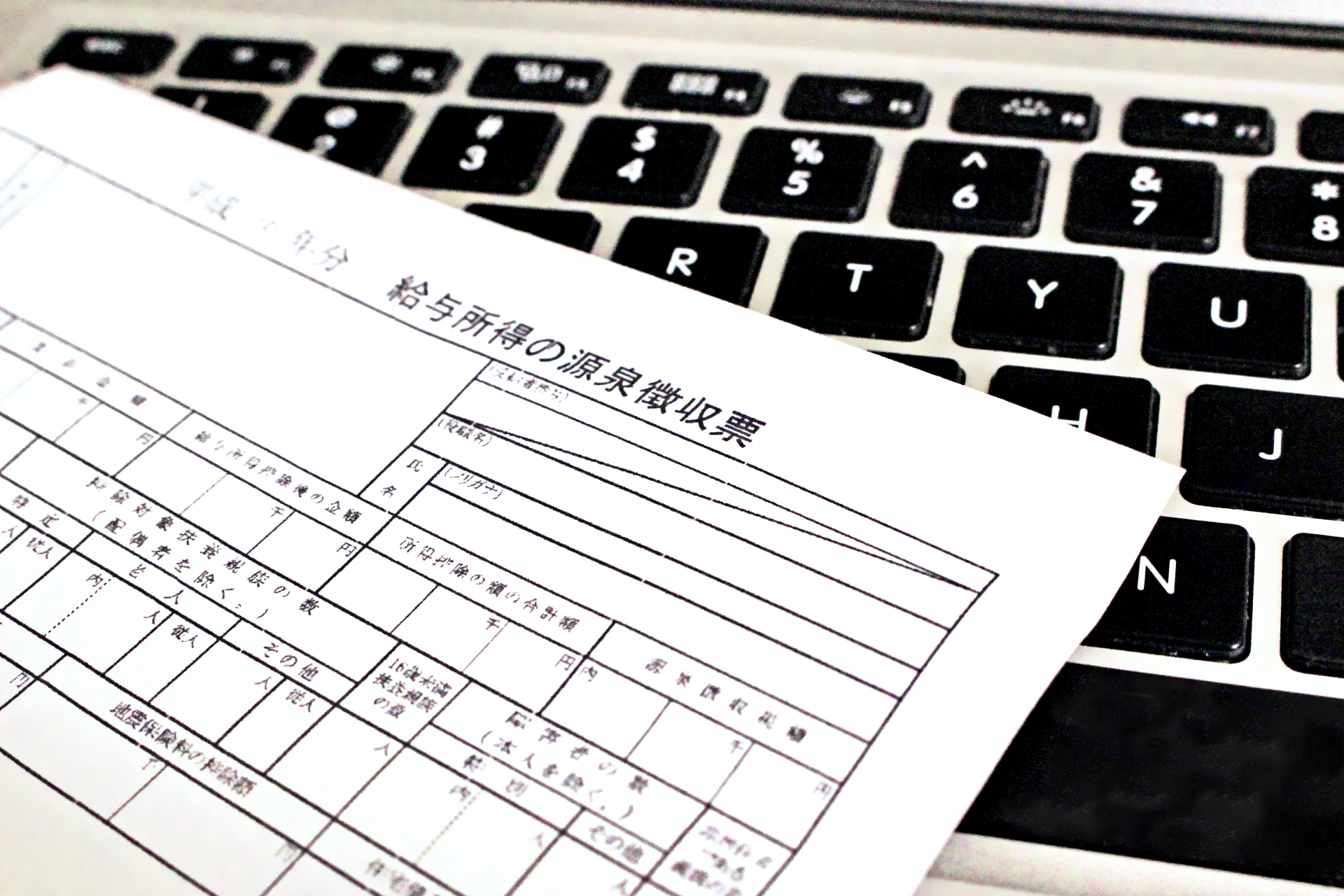

給与支払報告書とは地方税に関する法定調書の1つであり、事業所(会社)が従業員が住居する市区町村に提出を義務付けられているものです。まず給与報告書は、「個人別明細書」と「総括表」がセットになっている総称のことを指します。

給与報告書の個人別明細書は、給与を受ける者の氏名、住所、生年月日、給与の金額、保険料控除の金額などが書かれており、年末に勤めているから貰う源泉徴収票と書かれて内容は基本的には同じです。

この2つの違いとしては、給与支払報告書は提出先が市区町村であり、用途が住民税と国民健康保険の計算であることに対し、源泉徴収票は税務署に提出され、個人の税金額を性格に把握するためだといわれています。

総括表は、分かり易くいえば「個人別明細表の表紙」にあたります。たとえばその市区町村に対し、その会社から何名の従業員の個人別明細書が提出されたのか、うち退職者は何人いるのか、などが記載。そのため、従業員が居住する市区町村の数だけ総括表と個人別明細書がセットになった給与支払報告書が作成されることになります。

給与支払報告書は従業員のマイナンバーを記載して提出する

2016年のマイナンバー制度開始に伴い、事業主は給与支払報告書に従業員の「マイナンバーを記載して提出する」ことが義務化されました。従業員のマイナンバーを取り扱う際に、個人情報保護法の観点から紛失や漏えいなどのリスク管理をしっかりと行うことが義務付けられています。

さらに給与支払報告書に従業員からのマイナンバーを記載した書類を預かる場合には、事業主が「従業員のマイナンバーがあっているかどうかの確認を行う」必要もあります。従業員に扶養者がいる場合には、扶養者のマイナンバー記載も必要となってきますが、その扶養者のマイナンバーはその従業員が確認するので、事業主が自らの目で確認することはありません。

地方税法を読み解いていくとこんな感じになる

地方税法とは、地方公共団体が賦課徴収する地方税の種類・課税対象・課税方法などについて定めた法律です。総務省によると、「教育、福祉、消防・救急、ゴミ処理といった生活に身近な行政サービスの多くは、市区町村や都道府県によって提供されている。地方税はこうしたサービスを賄うための財源であり、その地域に住む住民が共同で負担しあうもの。したがって各都道府県や各市区町村がそれぞれの条例に基づいて課税する」としています。

また地方税は、道府県が課す道府県税と、市町村が課す市町村税に区分されており、これら税の使途から普通税(税の使いみちが特定されてないもの)と目的税(税の使いみちが特定されているもの)に分かれています。総務省では「地方税制度」として、税の種類や使途を掲載しています。

行政はマイナンバーの提出をお願いしてる

マイナンバーは、行政機関などでさまざまな情報の照合、転記、入力などに費やしている時間や労力を大幅に短縮できることに加え、手続が正確にできます。マイナンバーは社会保障、税、災害の3分野で複数の機関に存在する個人の情報が同一人物であることを確認するために活用されます。

マイナンバーはそれぞれの番号で個人の情報を管理する一方で、マイナンバーなしでは、機関をまたいた情報のやり取りにおいて、氏名や住所の個人特定に時間と労力がかかっていました。行政にとって、マイナンバーを提出することは、個人の特定を迅速かつ正確に行うことが可能となります。

給与支払報告書 提出義務がある人

退職者で給与額が30万円以下の人は提出義務がない

事業主は給与支払報告書は、原則提出しなければいけません。提出する年の1月1日時点で従業員であっても、前年中の給与の支払いがあった人については提出。ただ退職者に関する給与支払報告書の手続きに特例があります。

前年中に退職した人のうち、給与等の支払金額が30万円以内の人については給与支払報告書の提出義務が免除されるという規定があります。いい換えれば、給与支払報告書は給与が30万円を超す場合はアルバイトやパートの非正規雇用者についても、作成義務が発生します。

給与支払報告書転職者の提出義務

給与支払報告書は転職者についても、提出義務があります。退社する従業員の転職先が決まっている場合は、「給与所得者異動届書」を転職先に送付して、引き続き特別徴収を行えるように処理。これに対し、転職先が決まっていない従業員は、6月から12月末まで、1月から5月末までで徴収方法が異なります。

☑ 退社日が6月1日から12月31日の場合は基本的には通常通りひと月分を徴収。従業員から希望があれば、翌年の5月分までを一括徴収します。

☑ 退社日が1月1日から5月31日の場合は原則、5月分までを一括徴収。一括徴収額が差し引く給与や退職金を超えた場合は、超過分は普通徴収の扱いとなります。

給与所得者異動届出書は、従業員の退職などがあった際に会社が市町村に提出する必要のある書類です。提出が遅れると住民税の滞納に繋がる可能性もあるので、異動のあった翌月10日までには提出することが重要。

給与支払報告書の提出や特別徴収されない場合の罰則

事業所は市区町村に給与支払報告書を提出することは、地方税法第317条の第6項の「給与支払報告書等の提出義務」によって義務付けられています。そのため給与支払報告書の提出義務を怠ると、地方税317条の第7項の「給与支払報告書等の提出義務違反に関する罪」により、怠った担当者だけではなく事業所にも罰則があります。

その罰則は「1年以下の懲役または50万円以下の罰金」が科せられます。住民税に関する給与支払報告書と総括表を提出するのは、たとえ個人事業主であったとしても「地方税違反」となるので留意。ちなみに事業所は「特別徴収義務者」となっています。

特別徴収義務者である事業所は「必ず従業員から税金を徴収する義務」があり、従業員個人で税金の納付を任せたり、事業所の仕事が増えるから、担当者がいないからと納付を個人に任せたと思っても、特別徴収は法律で決められています。

納付回数が減らされる場合の特例

事業主は従業員の給料から特別徴収して支払う住民税は、事務担当者にとって毎月のことなので負担が大きくなってきます。そこで事務処理作業を簡素化するために「納期特例」という制度があります。この制度によって、毎月の発生する給付回数を2回に減らすことができます。

納期特例の制度とは、「本来毎月納めなければならない住民税の納付を6月と12月にまとめ6カ分納付するというもの。具体的には、6月から11月の住民税を12月10日までに納付、12月から翌年5月までの住民税を6月10日までに納付するという流れになります。ただしこの特例を活用するには以下の3条件を満たしていなければいけません。

☑ 1. 常時使用する従業員が10名未満(この人数に社長や役員も含まれますが、短期のアルバイトなどについては含める必要はない)

☑ 2. 承認申請書の提出によって、適用を受ける(市区町村に対して特別徴収額の納期特権に関する申請書の承認を受ける)

☑ 3. 承認が出た後の納付方法(納期特権の承認を受けた場合、翌月分からまとめて納付が可能)

基本、この納期特権の制度は中小企業向けに設計されたもので活用する際に注意点もあります。まずは年2回の納付となるため、給与回数は減らせますが、1回あたりの納付額が増えます。また退職者がいる場合は納付する住民税額が変更となりますので留意。この制度は事務手続きの簡素化を図れるとともに、未納や納付忘れといった事務処理のミスも防ぐことができます。

提出する必要が?給与支払報告書とは?

給与支払報告書は、「地方税」に基づく書類のことです。各従業員の1月1日の住民票上の各市区町村に、「前年の給与所得金額」、その他必要な事項を届け出る手続きです。毎年1月1日時点で給与の支払をしていて、所得税の源泉徴収をしなければならない事業主は、給与支払報告書を1月31日までに各従業員の1月1日時点で居住する区市町村の「住民税担当課」に提出することになります。

給与支払報告書の提出義務を理解し期限内に提出しましょう

給与支払報告書は地方税に関する書類で、事業所は給与を支払った従業員分の給与支払報告書を提出する義務があります。書類作成の担当者は書類の作成方法や義務を十分に理解する必要があります。

万が一、提出が遅れて月の住民税の賦課作業に間に合わなかった場合には、本来は1年分の住民税を12ヶ月に分けて納付するところが11ヶ月、10ヶ月などになってしまうため、1ヶ月辺りの住民税の金額が割高に。従業員の負担が増えてしまうことを考えても、期限内に提出することが望ましいです。

さらに1月31日まで提出するので、年末調整の事務処理と重なり業務量が増える時期にはなりますが、作業時間を計画的に配分するなどして必ず期限内に書類を提出します。