生命保険料控除証明書を使って生命保険料控除を受けることができますが、最初はやり方がわからないものです。会社員の方は会社の年末調整で手続きしますが、例外もあわせて確定申告でも手続きはできます。節税できる生命保険料控除についてみていきましょう。

目次

生命保険料控除の対象保険と控除の上限

旧制度では2種類が対象

平成22年の税制改正により生命保険料控除を受けるにあたり、平成23年12月31日までに保険契約を締結している場合は旧制度扱いの生命保険料控除の手続きになります。その場合次の2種類の保険料控除を受けることができます。

一般生命保険料控除

生存あるいは死亡に係る保険金や給付金を受け取ることに関わる契約に基づく保険料に対して受けられる控除になります。死亡保険や養老保険、変額個人年金保険そして個人年金保険料控除に入らない個人年金保険が該当します。

個人年金保険料控除

個人年金保険料税制適格特約が付けられた個人年金保険契約に係る保険料控除になります。

個人年金保険料税制適格特約とは次の条件すべてを満たしたもののことです。

☑ 年金受取人が契約者またはその配偶者のいずれかであること。

☑ 年金受取人が被保険者と同一の人であること。

☑ 保険料払込期間が10年以上であること。※一時払は対象外になります。

☑ 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

新制度では3種類が対象

平成24年1月1日以降の保険契約を締結したものは、新制度扱いになります。旧制度にある一般生命保険料控除、個人年金保険料控除のほかに介護医療保険料控除が増えました。

一般生命保険料控除

旧制度と同じく、生存や死亡に係る保険金や給付金を受け取る契約において支払う保険料に対して受けられる控除になりますが、新制度においては医療保険・がん保険や介護保険の中の入院、通院に係る保険料は介護医療保険料控除になってきます。

個人年金保険料控除

旧制度のものと同じく、個人年金保険契約に係る保険料控除になります。保険料の支払いが一番安くなる一時払い保険料は対象にはなりません。

介護医療保険料控除

旧制度での一般保険料控除に含まれていた医療保険の中の、入院や通院に係るものに給付をされる医療保険やがん保険、介護保険の保険料が控除されます。

旧制度と新制度での控除限度額の違い

1年間に支払った生命保険料のすべてが控除されるわけではありません。正味払込保険料の額によって計算式があり、新制度・旧制度それぞれで上限が決まっています。

☑ 正味払込保険料=年間払込保険料ー(剰余金・払戻金)

※1年間の中で給付を受けた保険金は差し引く必要はありません。

☑ 旧制度については2種類の控除それぞれに5万円が限度額、合計で旧制度では上限が10万円。

☑ 新制度については3種類の控除それぞれに4万円が限度額、合計で新制度では上限が12万円。

この生命保険料控除額限度内で所得税を計算する際に所得総額から控除され、所得税の節税となるものです。

新制度は平成24年1月以降の契約に適用

平成23年12月31日以前に締結した保険契約は旧制度になりますが、その旧制度での保険契約であっても平成24年1月1日以降に契約の更新や特約を中途付加したもの、そして契約の転換をしたものは新制度扱いになります。

ただし、特約の中途付加といっても、リビングニーズ特約や指定代理請求特約は保険料に反映されないので関係ありません。このような状況から、1年の中で一つの契約が新制度と旧制度の混在したものになるケースもあるのです。

生命保険料控除の対象となる保険

申請者が保険料を支払っている契約

保険契約者が保険料を払っているケースが一般的です。しかし中には結婚前からの保険契約など契約者が妻であり、結婚後には夫が支払っているケースも少なくありません。この場合のように支払いは保険契約者が申請者本人でなく妻であっても、その保険料を申請者(夫)が支払っているのであれば生命保険料控除の申請をすることができます。

よく思い違いしがちなことは、申請者が契約者でなければならないということです。ポイントは保険料を申請する者が払っているということになります。節税できるメリットを生かすためにも、限度額をしっかり使って申請できるように、契約保険の内容を確認することも大切です。

受取人が支払い者かその親族の契約

また生命保険料控除が受けられる保険契約は、保険金の受取人が保険料を支払っている本人かまたは配偶者を含むその他の親族(6親等内の血族と3親等内の姻族)であることが要件になっています。この場合の同居の有無は関係ありません。

ここで注意したいことは、契約途中で離婚をした場合です。受取人を妻にしていた契約は、受取人変更をすぐに妻から条件に見合う人(子供など)にしないと、離婚以後保険料の支払いがあっても、元妻が受取人のままでは控除の対象にはなりません。保険契約者が誰であるかは要件ではありません。

生命保険料控除の申請時の注意点

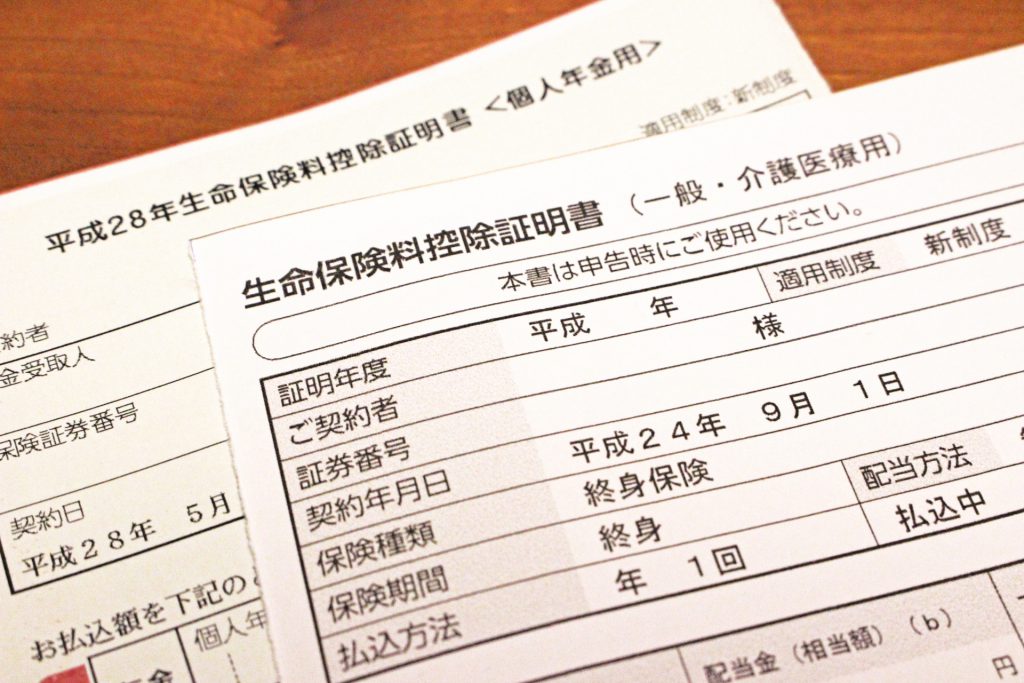

保険料控除証明書を入手する

毎年秋に(10月頃)なると加入している生命保険会社から、生命保険料控除証明書が送付されてきます。特に最初は何に使うかわからずに申請までに期間があることから、どこにいったか分からないと紛失してしまうこともあり、いざ申請の時に手元にないということがありがちです。また契約後に住所変更の手続きをしていない場合は、手元に届いていないケースもあります。

しかし、申告の際には添付しなければならないので、手元に見つからない場合は早めに生命保険会社に申請をすれば、お金がかかることもなく再発行してくれます。再発行のしかたは、電話や保険会社のホームぺージなどからも申請ができ入手することができます。住所変更が必要で、できていない場合は早めに変更手続きをしておきましょう。

保険料控除の種類を間違えない

保険料控除には契約した時期によって新制度・旧制度の違いの中で、保険料控除の種類も分けられています。それぞれに控除額の限度額が決まっているので、計算する際種類を間違えないように注意しましょう。

特に途中で契約更新や転換、特約の中途付加をした際は時期を確認することも大切ですが、一般的には保険会社から発行された生命保険料控除証明書に新制度・旧制度の別や保険料控除の種類が明記されているので、それを確認しながら選別しましょう。

「新」「旧」によって控除される額が異なる

新制度・旧制度によって控除の額がそれぞれ違います。

旧制度:平成23年12月31日までの保険契約締結

【所得税の生命保険料控除】(一般生命保険料・個人年金共通)

☑ 年間正味払込保険料 控除額

☑ 25,000円以下 全額

☑ 25,000円超え50,000円以下 (正味払込保険料×1/2)+12,500円

☑ 50,000円超え100,000円以下 (正味払込保険料×1/4)+25,000円

☑ 100,000円超え 50,000円 ※上限 よって各50,000円の限度で2種類控除

※10万円の限度額となります。

新制度:平成24年1月1日からの保険契約締結

【所得税の生命保険料控除】(一般・個人年金・介護保険共通)

☑ 年間正味保険料 控除額

☑ 20,000円以下 全額

☑ 20,000円超え 40,000円以下 (正味払込保険料×1/2)+10,000円

☑ 40,000円超え 80,000円以下 (正味払込保険料×1/4)+20,000円

☑ 80,000円超え 40,000円 ※上限 よって各40,000円×3種類控除

※120,000円の限度額になります。

保険の契約内容によっては新旧制度が混合していることも多分にあります。その場合は合算することができますが、限度額に関しては新制度が採用されることになります。

例えば1年間の中で契約更新で新旧両方が適用になる場合、合算すれば限度額は4万円になります。しかし、払込保険料が旧制度だけで10万円を超えていた場合は、合算しなければ限度額は5万円になるのです。

このケースでは合算せずに旧制度だけで計算した方が控除額が大きくなるので、あえて合算せずとも旧制度で申請すればいいでしょう。必ずしも合算しなければいけないことにはなっていないので、控除額ができるだけ大きくなるように申請することがポイントになります。

算出するパターン

☑ 旧制度のみ

☑ 新制度のみ

☑ 新制度・旧制度合算 ※限度額は新制度適用 各種40,000円 合計120,000円

年末調整済の方が確定申告をする場合

副業をしている会社員は確定申告が必要

会社員の方で、本業とは別に副業を持っている方もいます。その副業の所得が年20万以上になる場合には確定申告をする必要が出てきます。この場合の所得とは収入から経費を引いたものになります。また、給料と副業を合わせたもので確定申告を行い、税金の計算をすることになります。

生命保険料控除は年末調整済のため申告不要

一般的に会社員の方は、会社が行ってくれる年末調整があります。この年末調整時に生命保険料控除証明書を提出済の場合は生命保険料控除の手続きがされるので、確定申告の時の生命保険料控除の手続きの必要はありません。

年末調整済の源泉徴収票を一緒に添付

年末調整が終わった源泉徴収票には、すでにひとつの会社から収入を得て計算されて収めた税金の額が源泉徴収税額の欄に記入されています。また、すでに手続きが終わった生命保険料控除などの額も記入されています。

年末調整時に未提出の資料だけあればOK

年末調整された源泉徴収票に記載されているすでに収めた税金をもとに、まだ提出していない資料があれば、それを提出することで計算されていない税金の額を計算し、相殺されることになります。副業などで収入を得るために使った経費も、領収書などを提出すれば差し引いて計算してくれます。

医療費控除の領収書 その他の収入を証明する書類等

確定申告は払うべき税金を計算するわけですが、もちろん払いすぎた税金も還付されます。本来の税金を計算する際に様々な控除が加味されますが、医療費控除もその中の一つです。

年間に支払った医療費が一つの世帯で10万円を超えた場合は、それをしめす医療費に係った領収書を提出することで医療費控除を受けることができます。ただし入院や通院の際に加入している生命保険からの給付金などがあれば、それは差し引かれることになります。

また、年末調整を受けた会社以外からの収入を証明してくれる書類も提出します。これらを合わせて年間の所得を総合的に計算して、本来の税金が確定します。

還付のための手続きだけなく、正しく税金を納めるためにも必要な書類はきちんと提出して申告をしましょう。誤って申告漏れがあった場合には罰則(追徴金など)もきちんと決められています。

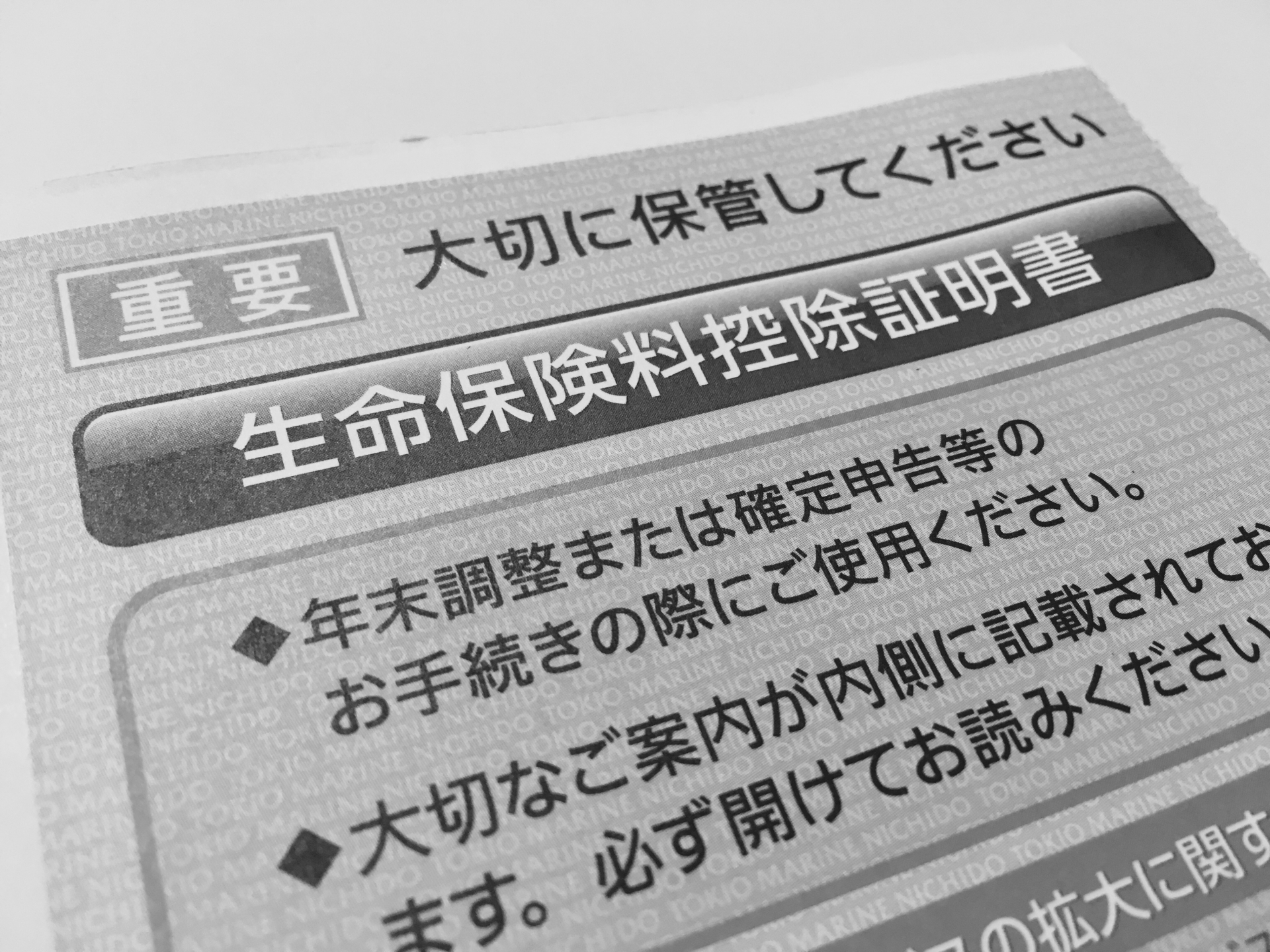

保険料控除証明書は無くさないよう注意

生命保険に加入していると生命保険料控除を受けることができます。その控除を受けるために年末調整や確定申告をする際には、保険料控除証明書が必要になってきます。

保険の書類は難しい、あるいは面倒だということで契約後は書類に目を通すことを敬遠しがちです。しかしながら、せっかく生命保険に入って保険料も払っています。さらに、節税にもつながる生命保険料控除は受ける権利があるのできっちりと申請しましょう。大切な書類である保険料控除証明書は申請の時期まできちんと手元にわかるように保管をすることが大切です。

そして万が一紛失してしまってもあきらめずに再発行の手続きをしましょう。受けられる生命保険料控除の枠も使って節税することをぜひおすすめします。